資本連結とは

監修者:公認会計士 飯塚 幸子

資本連結とは、子会社の財務諸表を親会社の財務諸表に連結するにあたり、親会社の子会社に対する投資勘定とこれに対応する子会社の資本を相殺消去する一連の手続きのことをいいます(連基59項)。

親会社と子会社を1つの会社としてみた場合には、親会社の子会社に対する投資勘定は外部への投資ではなく、また、子会社の資本も外部からの出資ではありません。企業集団内部の取引になるので連結上は相殺消去します。

100%子会社を設立した場合

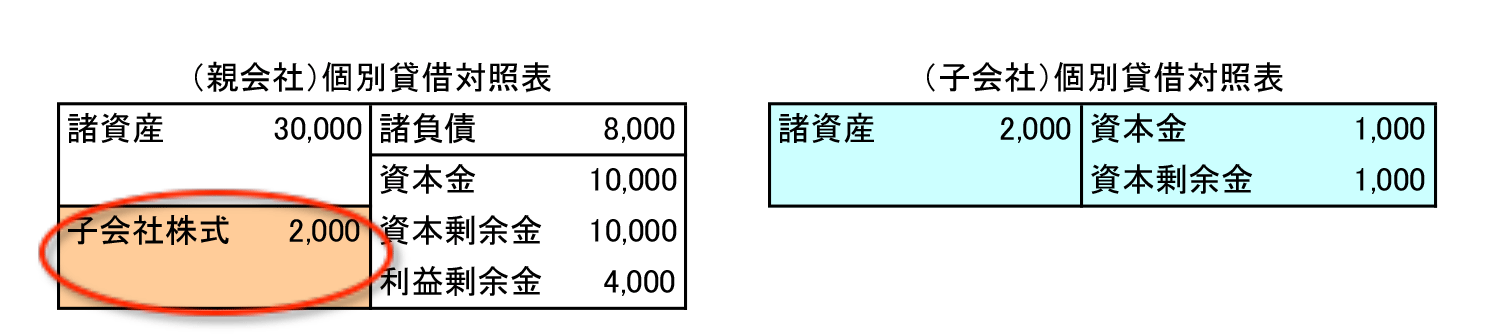

(前提条件)

- 親会社は2,000円を出資して子会社を設立した。

- 子会社は資本金1,000、資本剰余金1,000を計上した。

(個別上の仕訳)

親会社の仕訳

| (借方) | 子会社株式 | 2,000 | (貸方) | 現金預金 | 2,000 |

子会社の仕訳

| (借方) | 現金預金 | 2,000 | (貸方) | 資本金 | 1,000 |

| 資本剰余金 | 1,000 |

(連結消去・修正仕訳)投資と資本の消去

| (借方) | 資本金 | 1,000 | (貸方) | 子会社株式 | 2,000 |

| 資本剰余金 | 1,000 |

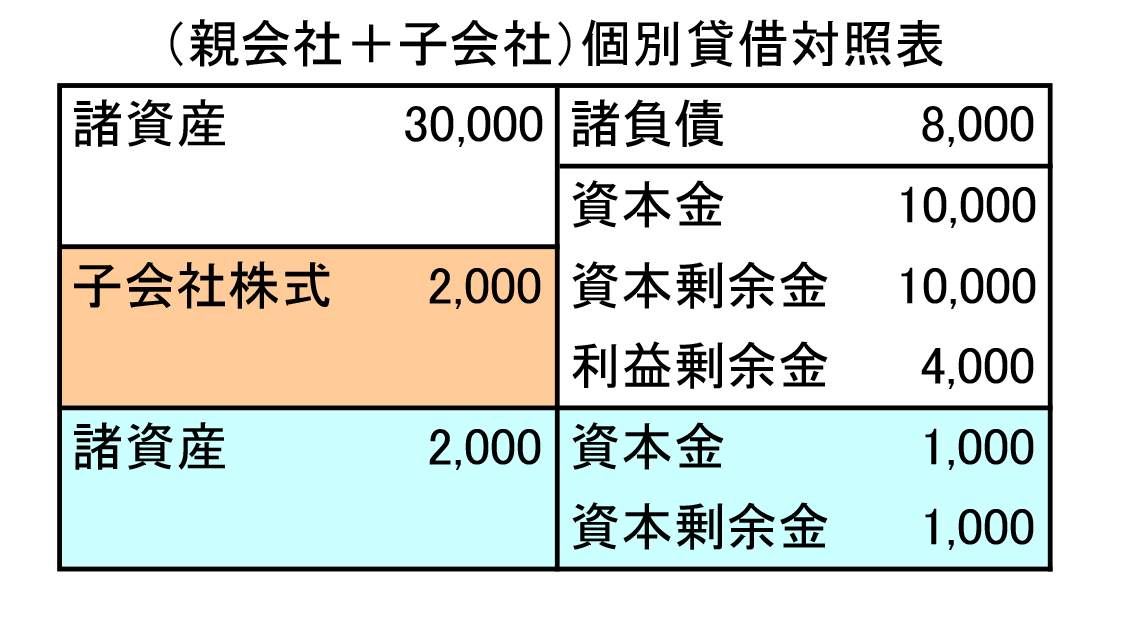

この数値例を使って、連結消去・修正仕訳の結果、どのような連結財務諸表が作成されるかを見てみましょう。

連結貸借対照表

(個別財務諸表)

(合算)

(連結消去・修正仕訳)

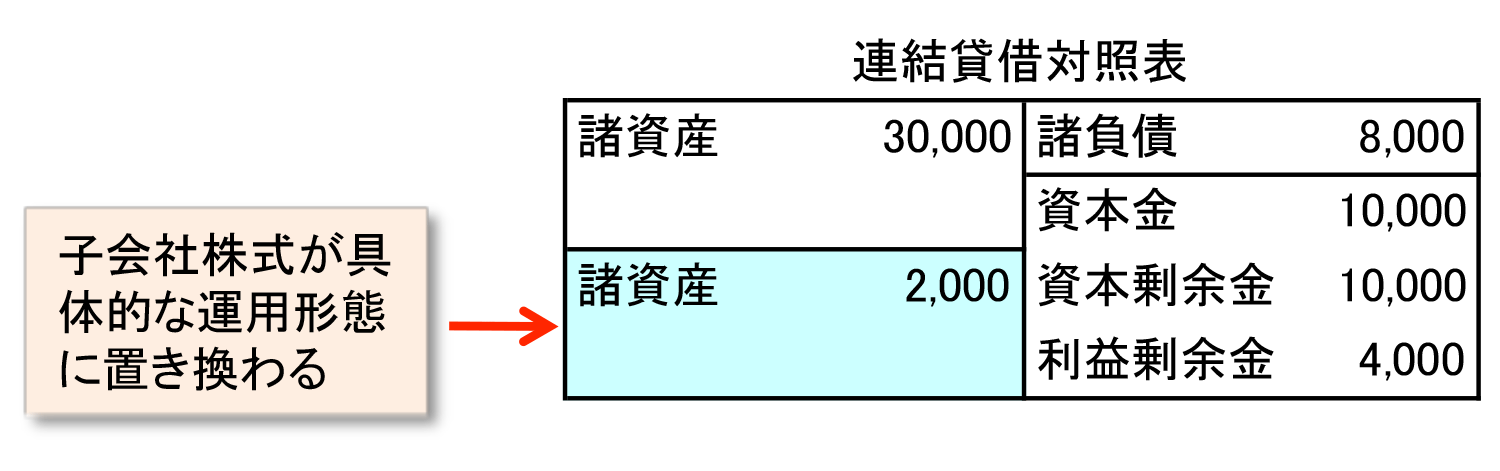

| (借方) | 資本金 | 1,000 | (貸方) | 子会社株式 | 2,000 |

| 資本剰余金 | 1,000 |

(連結財務諸表)

連結消去・修正仕訳の結果、親会社の個別財務諸表上で計上されていた子会社株式が消去され、その代わりに子会社での具体的な運用形態(資産・負債)に置き換わっています。

つまり、連結することよって、親会社の子会社への投資が具体的に子会社でどのように運用されているのか、企業集団としてどれだけの資産(負債)を持っているのかという状況を正しく示すことができるようになるのです。

これが資本連結を行う本質的な意味です。