原則法による実質的な利益剰余金の計算

監修者:公認会計士 飯塚 幸子

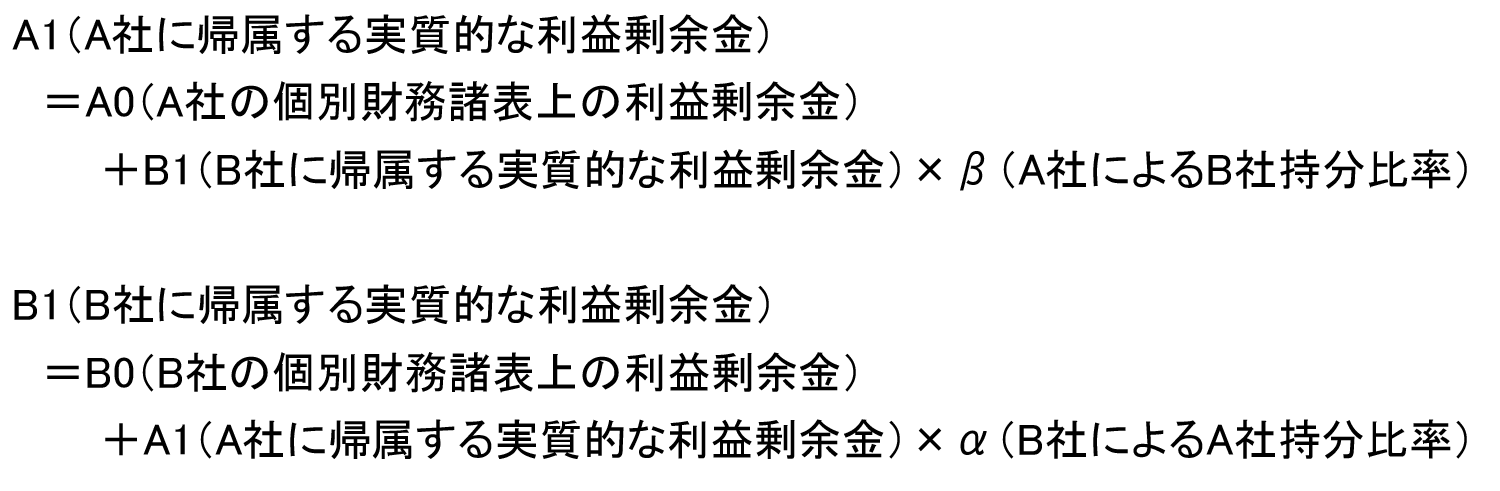

子会社2社が子会社相互間でお互いの株式を所有している場合は、以下のように連立方程式を用いて、まずはそれぞれの会社に帰属する実質的な剰余金を計算することができます(間接所有指針15項)。

連立方程式を用いた利益剰余金の計算

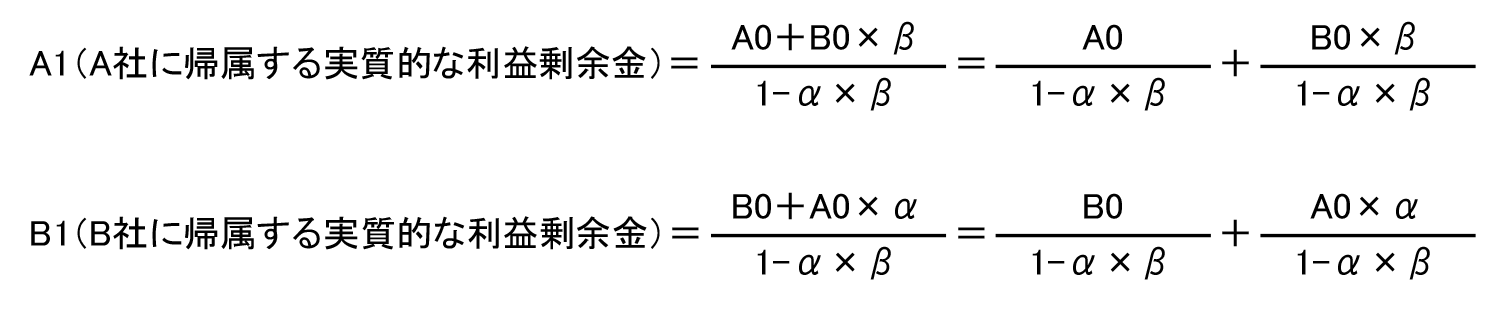

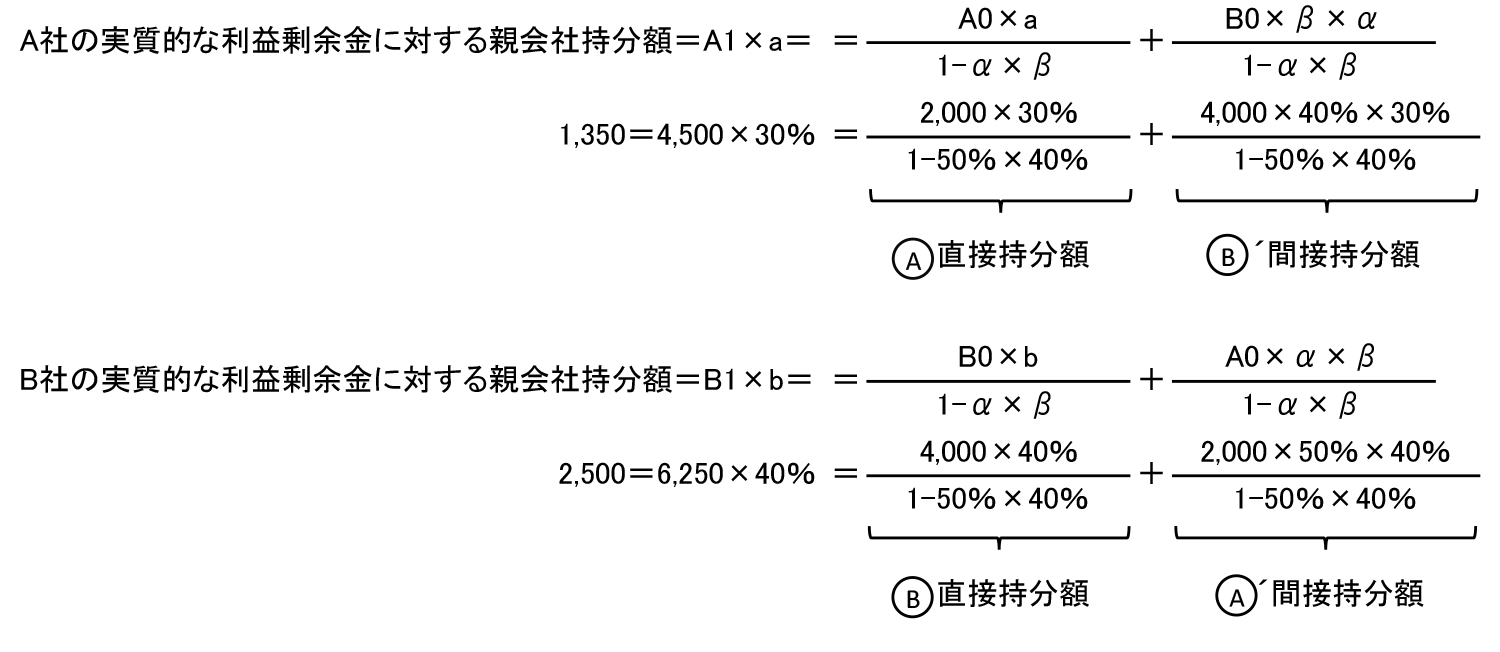

上記連立方程式を解くと、A1およびB1は以下のように計算することができます。

連立方程式を用いた2社の実質的な利益剰余金の計算

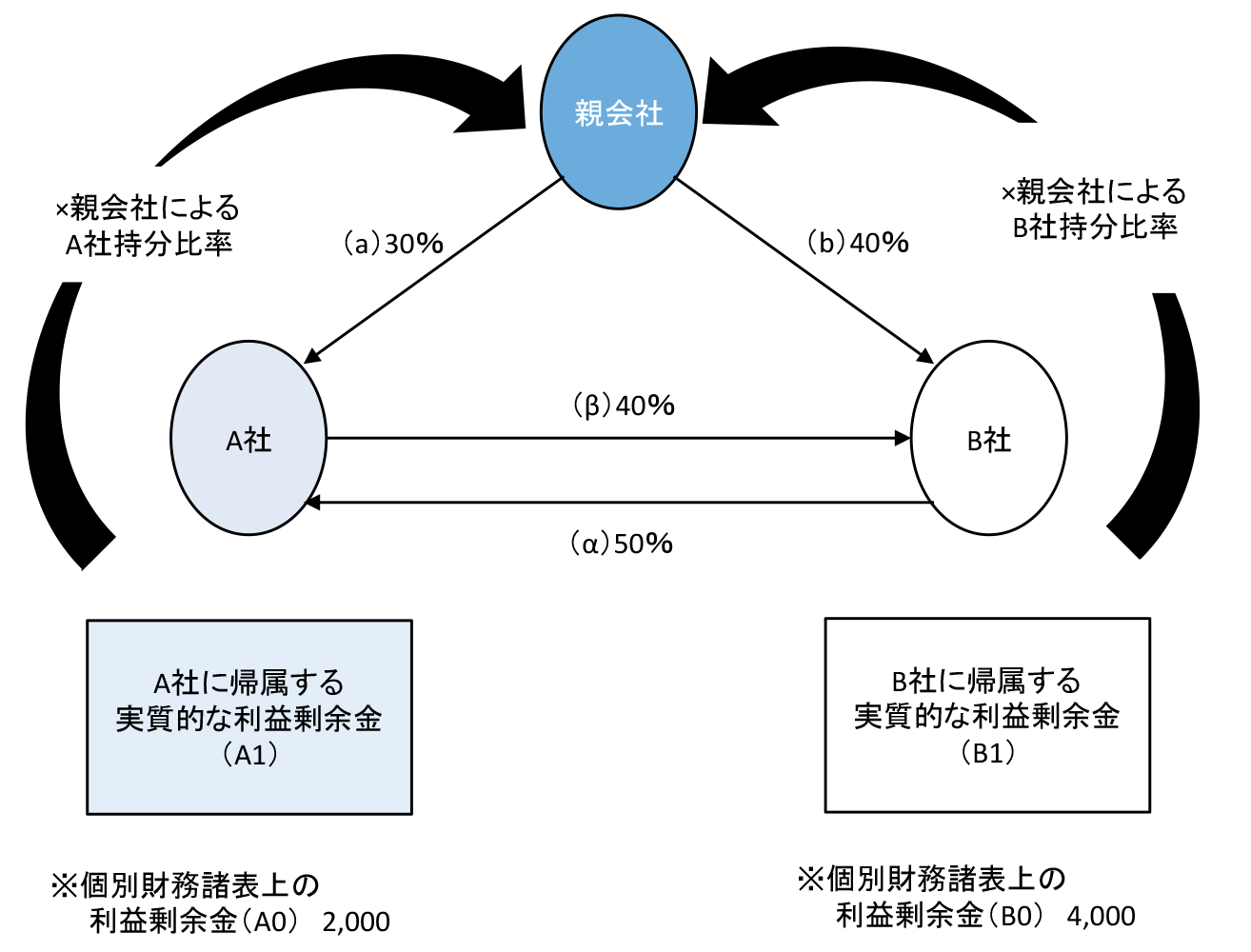

では、数値例を用いて計算してみましょう。

2社間の相互持合いしている場合の実質的な利益剰余金の計算(原則法)

(前提条件)

- 親会社はA社株式の30%、B社株式の40%を所有し、連結子会社としている。

- A社はB社株式の40%を所有している。

- B社はA社株式の50%を所有している。

- A社およびB社の取得後利益剰余金はそれぞれ2,000、4,000であった。

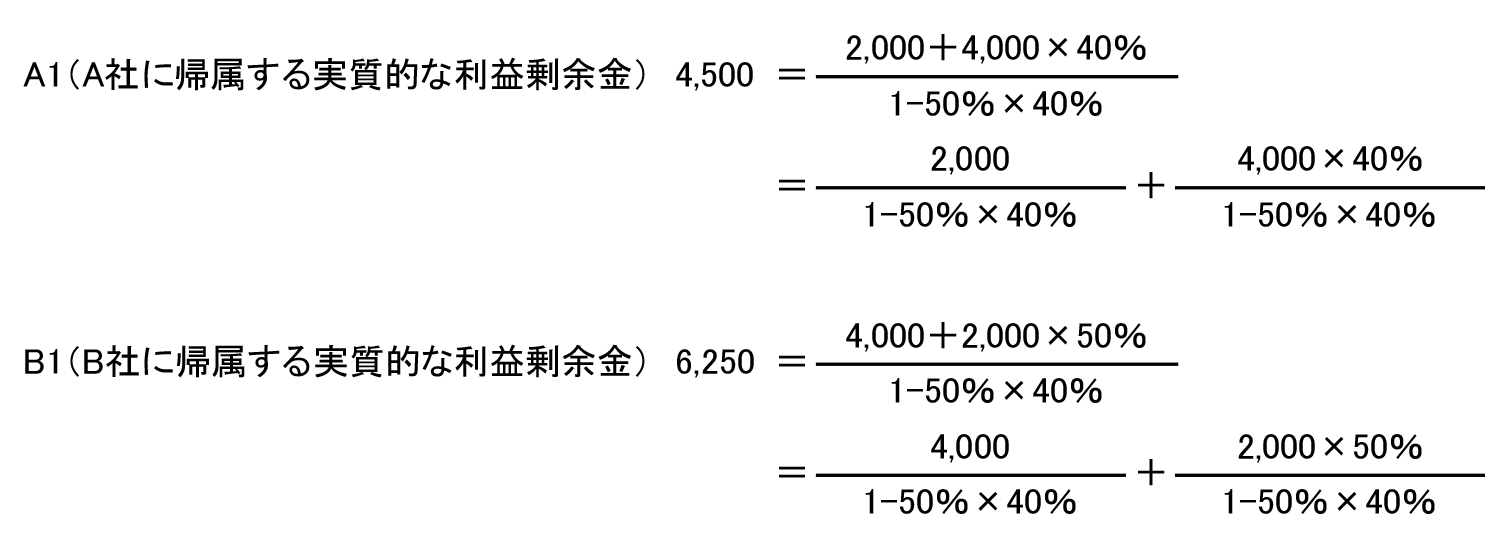

それぞれの子会社に実質的な剰余金は以下のようになります。

各社の実質的な利益剰余金の額(原則法の場合)

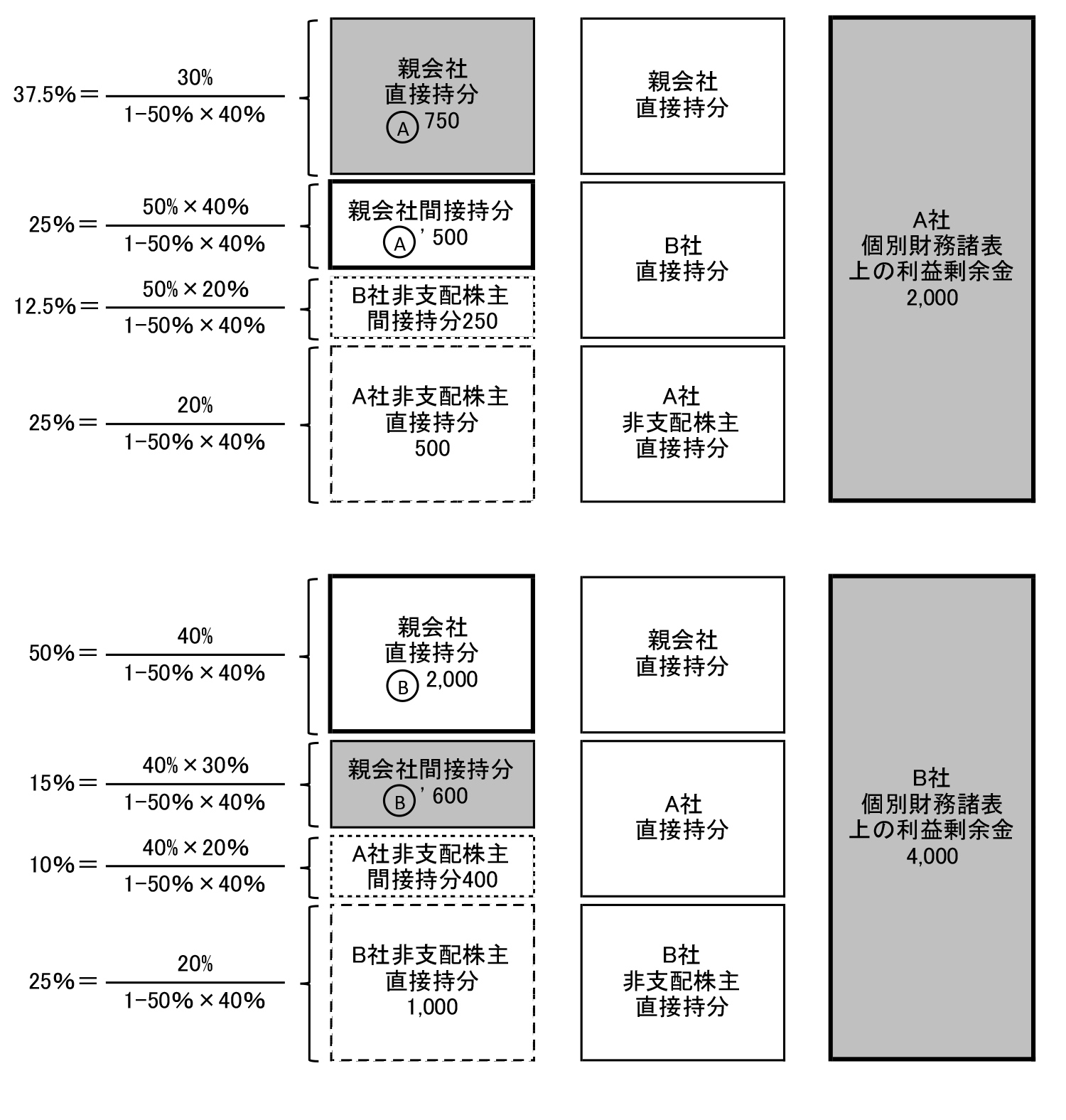

さらに親会社の持分額は、各社の実質的な利益剰余金に親会社の持分比率を乗じて計算することができます。

親会社持分額の計算(原則法の場合)

これを図解すると下の図のようになります。

原則法によって計算した親会社持分の内訳

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。