キャッシュフロー計算書における資金の範囲

監修者:公認会計士 飯塚 幸子

キャッシュ・フロー計算書で増減が示されている資金とは、現金と現金同等物です(CF作成基準第二一)。

現金は、手許現金や要求払預金(預金者が一定の期間を経ることなく引き出すことができる預金)を指します(CF作成基準第二一1)。具体的には手許現金、当座預金、普通預金、通知預金などがこれにあたります(CF実務指針2項(1))。

現金同等物は、その名の通り、現金と同等のもので、容易に換金可能であり、かつ、価値の変動について僅少なリスクしか負わない短期投資を指します。具体的には期間が3か月以内の定期預金や譲渡性預金、コマーシャル・ペーパー、売戻し条件付現先、公社債投資信託などがこれにあたります(CF実務指針2項(2))。

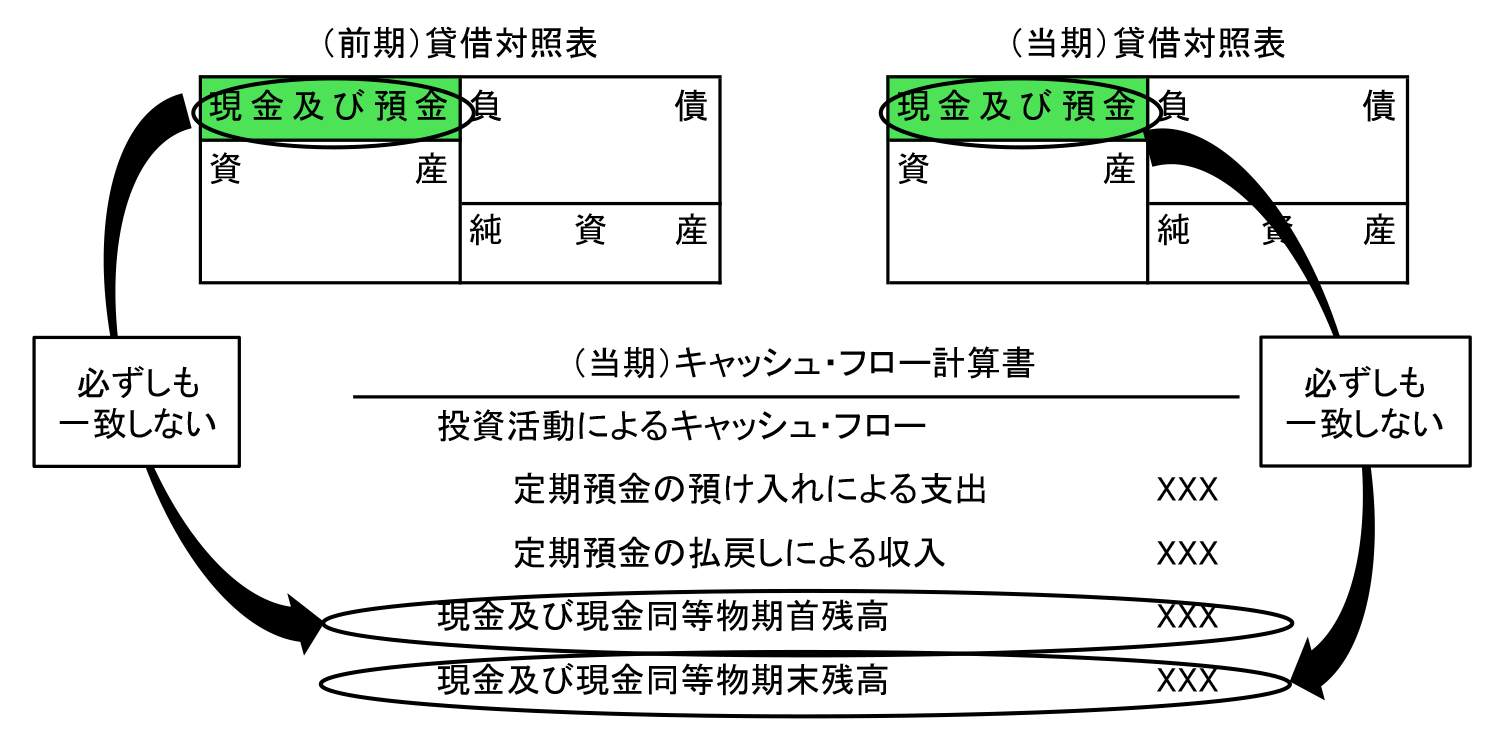

なお、貸借対照表に計上されている現金及び預金は、流動性配列法に基づいているため、1年以内の定期預金も含んでいます。しかしながら、キャッシュ・フロー計算書でいうところの現金及び現金同等物には、期間が3か月を超える定期預金は含まれません。また、貸借対照表上では有価証券として計上されているものであっても、内容によっては現金同等物に含まれるものもあります。そのため、キャッシュ・フロー計算書の資金の範囲に含めた現金及び現金同等物の内容を会計方針として記載するとともに、貸借対照表の現金及び預金と、キャッシュ・フロー計算書の現金及び現金同等物の期末残高とに調整が必要な場合は、その調整を注記する必要があります(CF実務指針2項)。

現金及び預金と現金及び現金同等物の関係