組替調整

監修者:公認会計士 飯塚 幸子

当期または過去の期間にその他の包括利益に含めた金額を、当期純利益として計上し直すことを組替調整と言います。

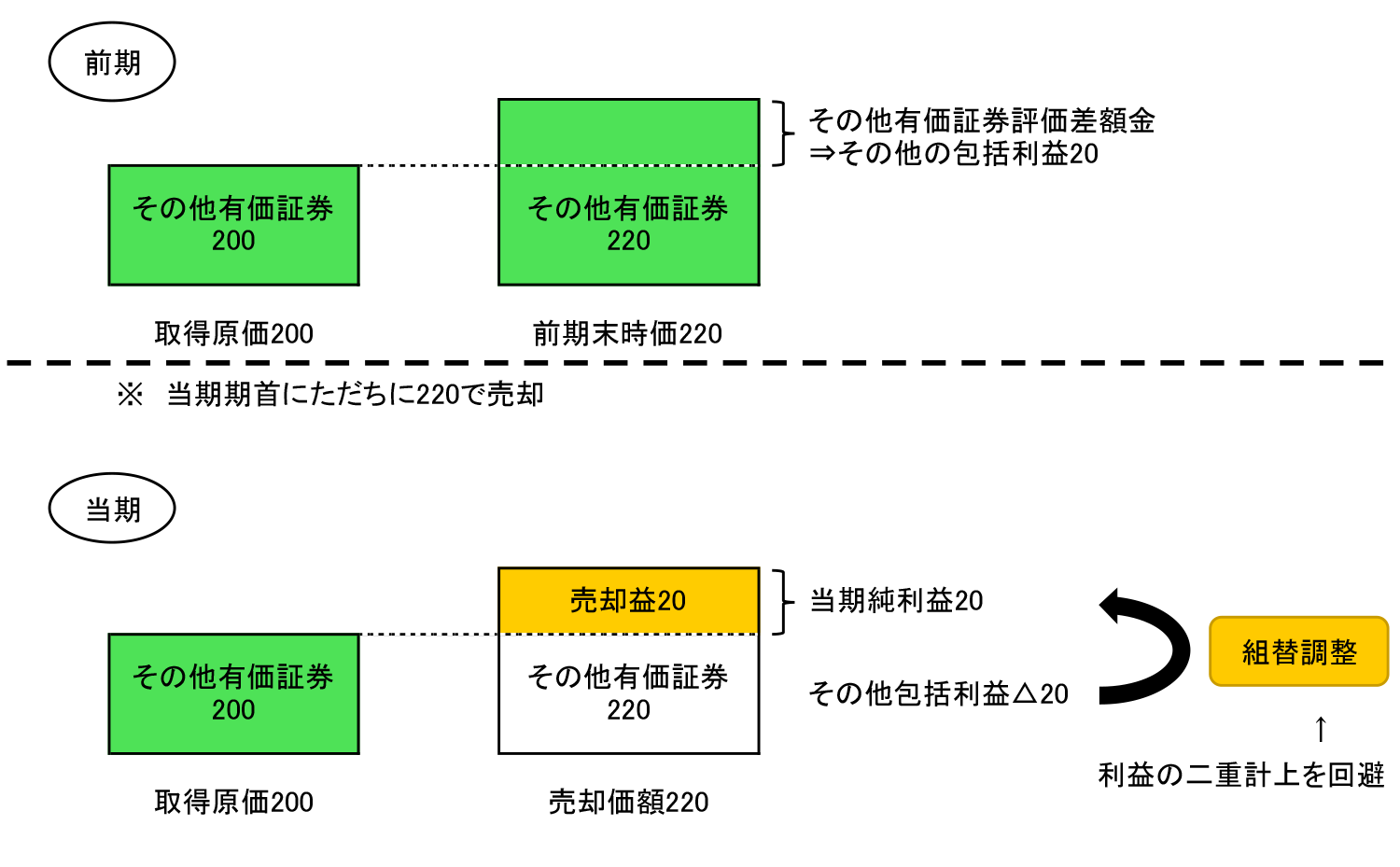

具体的な例としては、時価のあるその他有価証券を売却した場合が挙げられます。時価のあるその他有価証券を保有している場合には、期末に時価評価するため、簿価と時価の差額がその他包括利益に含まれています。当該有価証券を翌期において売却すると、前期の簿価と時価の差額はいったん簿価に戻し、簿価と売却価額との差額を有価証券売却損益として計上することになります。この時、前期末に計上していた簿価と時価の差額は、すでに過去の包括利益に含まれているので調整を行うことになるのです。このような包括利益の二重計上を回避するために行うのが組替調整です。

なお、組替調整額は、その他の包括利益の内訳項目ごとに注記する必要があります(包括基準9項)。

組替調整のイメージ

その他包括利益の内訳項目ごとの組替調整額の内容をまとめると、以下のようになります。

組替調整額の内容

| その他の包括利益の内訳項目 | 組替調整額の内容 |

|---|---|

| その他有価証券評価差額金 | 当期に計上された売却損益及び減損損失等、当期純利益に含められた金額 |

| 繰延ヘッジ損益 | ヘッジ対象に係る損益が認識されたこと等に伴って当期純利益に含められた金額 なお、ヘッジ対象とされた予定取引で購入した資産の取得価額に加減された金額は、組替調整額に準じて開示することが適当 |

| 為替換算調整勘定 | 子会社に対する持分の減少(全部売却及び清算を含む。)に伴って取り崩されて当期純利益に含められた金額 |

| 退職給付に係る調整額 | その他の包括利益累計額に計上されている未認識数理計算上の差異および未認識過去勤務費用のうち、当期に費用処理された金額 |

| 土地再評価差額金 | 再評価後の金額が土地の取得原価とされることから、売却損益及び減損損失等に相当する金額が当期純損益に計上されない取扱いとなっているため、その取崩額は組替調整額に該当せず、株主資本等変動計算書において利益剰余金への振替として表示される |

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。