非資金損益項目の調整

監修者:公認会計士 飯塚 幸子

非資金損益項目とは、損益計算書の税金等調整前当期純利益の計算には含まれますが、キャッシュ・フローを伴わない項目のことを指します。具体的には、減価償却費、のれん償却額、減損損失、持分法による投資損益等がこれに該当します(CF実務指針12項)。

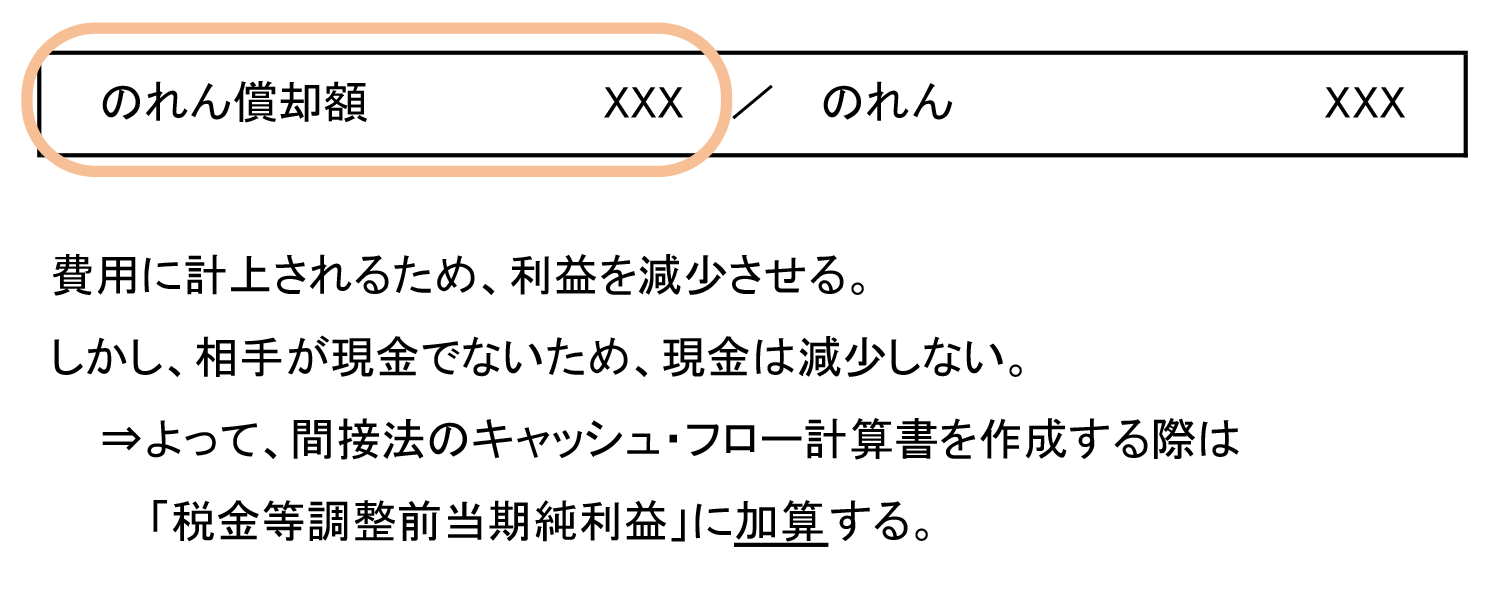

たとえば、のれん償却額が計上されている場合、のれん償却額の分だけ利益は減少しますが、キャッシュ・フローは伴っていないため、現金は減少しません。よって、間接法によるキャッシュ・フロー計算書を作成する際には、のれん償却額を税金等調整前当期純利益に加算する必要があります。

のれん償却がある場合