連結キャッシュフロー計算書とは

監修者:公認会計士 飯塚 幸子

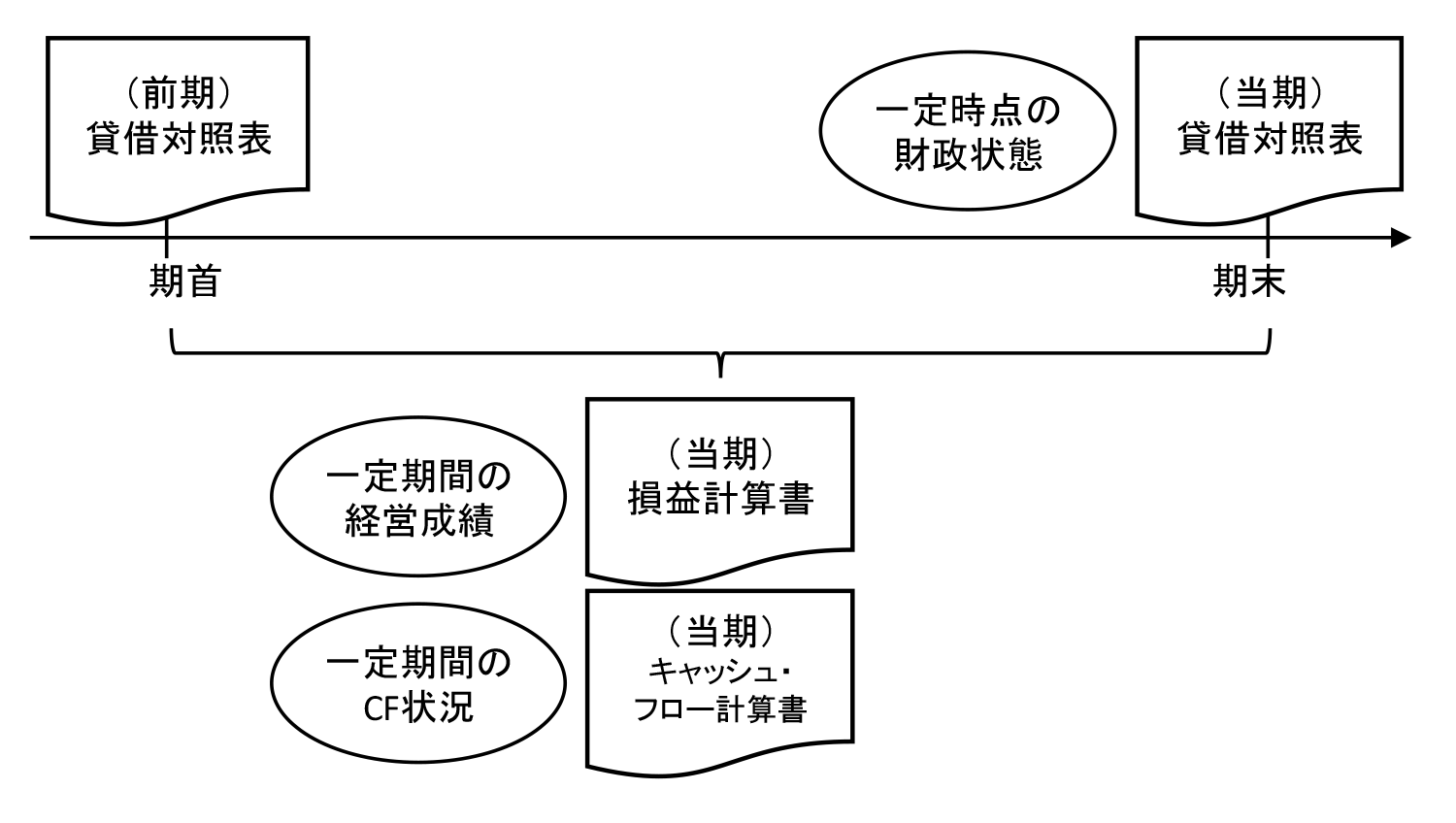

1会計期間におけるキャッシュ・フロー(資金の増減)の状況を利害関係者に報告するために作成する書類のことをキャッシュ・フロー計算書と言います(CF作成基準第一)。キャッシュ・フロー計算書は、貸借対照表、損益計算書と同様に、財務諸表の1つとして位置付けられています。

なぜ、キャッシュ・フロー計算書が必要なのでしょうか。貸借対照表は一時点の財政状態を示し、損益計算書は1会計期間の経営成績を示したものですが、この2表だけでは会社の資金の状況が分からず、場合によっては利益が上がっているのにもかかわらず、流動資金が不足して、結果として企業が倒産してしまうことがあります。

このような状況を事前に把握できるようにするため、貸借対照表や損益計算書だけでは分からない、企業のキャッシュ・フローの状況を報告するためのものとして、キャッシュ・フロー計算書の作成・公表が必要とされているのです。

貸借対照表と損益計算書とキャッシュ・フロー計算書の関係