在外子会社のキャッシュフロー計算書の換算

監修者:公認会計士 飯塚 幸子

在外子会社のキャッシュ・フロー計算書の換算は、損益計算書の換算に準じて行います(CF作成基準第二四)。

具体的には、営業活動、投資活動、財務活動の区分に表示されたキャッシュ・フローについては、損益項目の換算に用いられたレートと同様のレート(期中平均レートまたは決算時レート)を用いて換算します。

また、現金及び現金同等物期首残高は前期末の決算時レート、現金及び現金同等物期末残高は当期末の決算時レートを用いて換算します。配当や増減資等の資本取引については、発生時のレートを用いて換算します。

換算によって生じた差額は現金及び現金同等物の換算差額として計上します(CF実務指針15項)。

在外子会社のキャッシュ・フロー項目と換算レート

| キャッシュ・フロー項目 | 換算レート等 |

|---|---|

| 営業活動、投資活動、財務活動の区分に表示されたキャッシュ・フロー | 損益項目と同様の換算レート(原則:期中平均レート、容認:決算時レート) |

| 現金及び現金同等物期首残高 | 前期の決算時レート |

| 現金及び現金同等物期末残高 | 当期の決算時レート |

| 配当金、増減資など(資本取引) | 発生時レート |

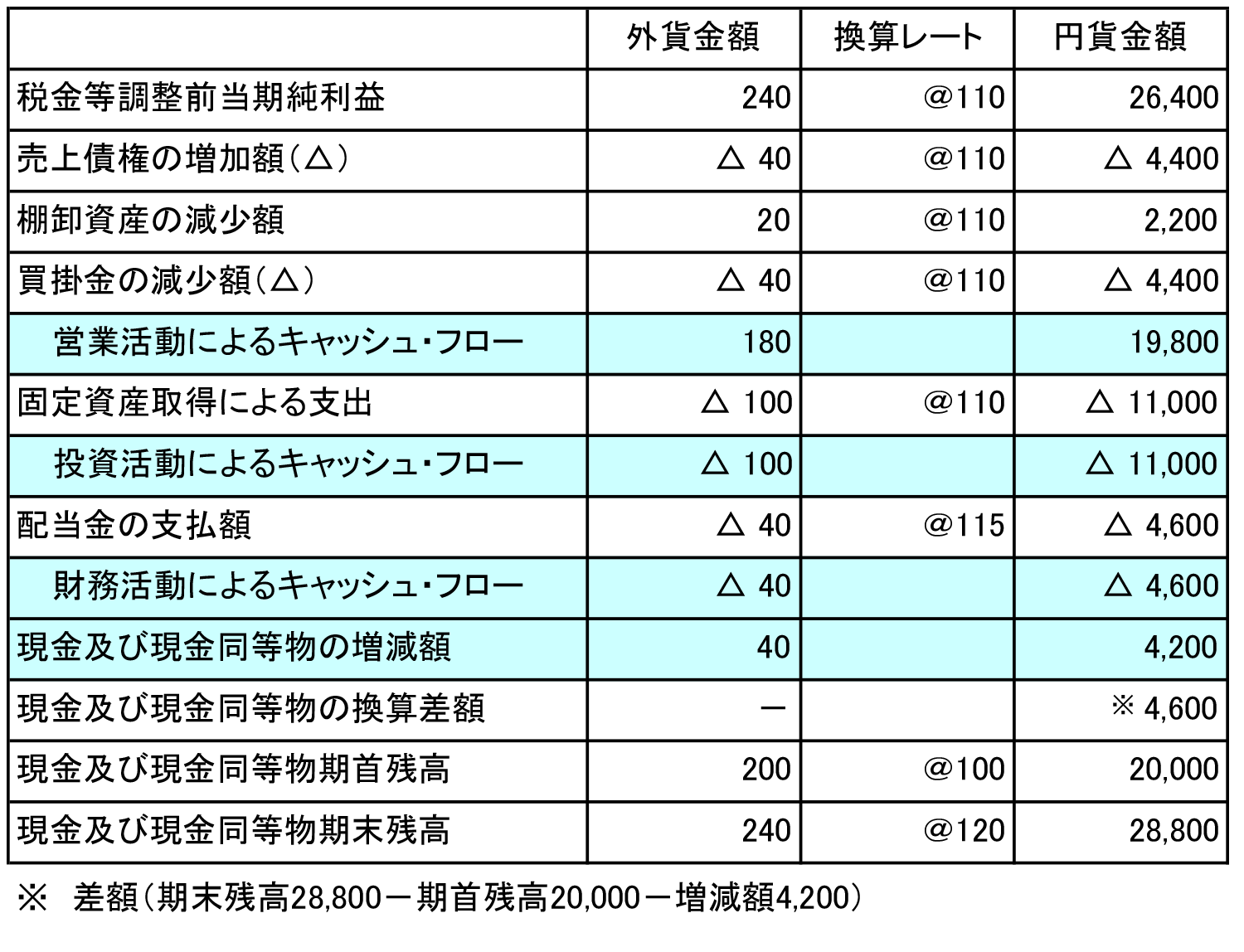

具体的な数値例を用いて、在外子会社の円貨個別キャッシュ・フロー計算書を作成してみましょう。

在外子会社のキャッシュ・フロー計算書

(前提条件) 換算レートは以下のとおりとする。

- 期中平均レート:110

- 前期末決算時レート:100

- 当期末決算時レート:120

- 配当支払時レート:115

(解答) 在外子会社の個別キャッシュ・フロー計算書