簡便法による連結キャッシュフロー計算書の作成の基本的な流れ

監修者:公認会計士 飯塚 幸子

数値例を用いて、簡便法による連結キャッシュ・フロー計算書の作成の流れを確認しましょう。

説明上は、借方+(プラス)、貸方-(マイナス)、収入+(プラス)、支出-(マイナス)という表現を用いますが、精算書上は-(マイナス)を括弧書きで表現していますのでご注意ください。

簡便法による連結キャッシュ・フロー計算書の作成

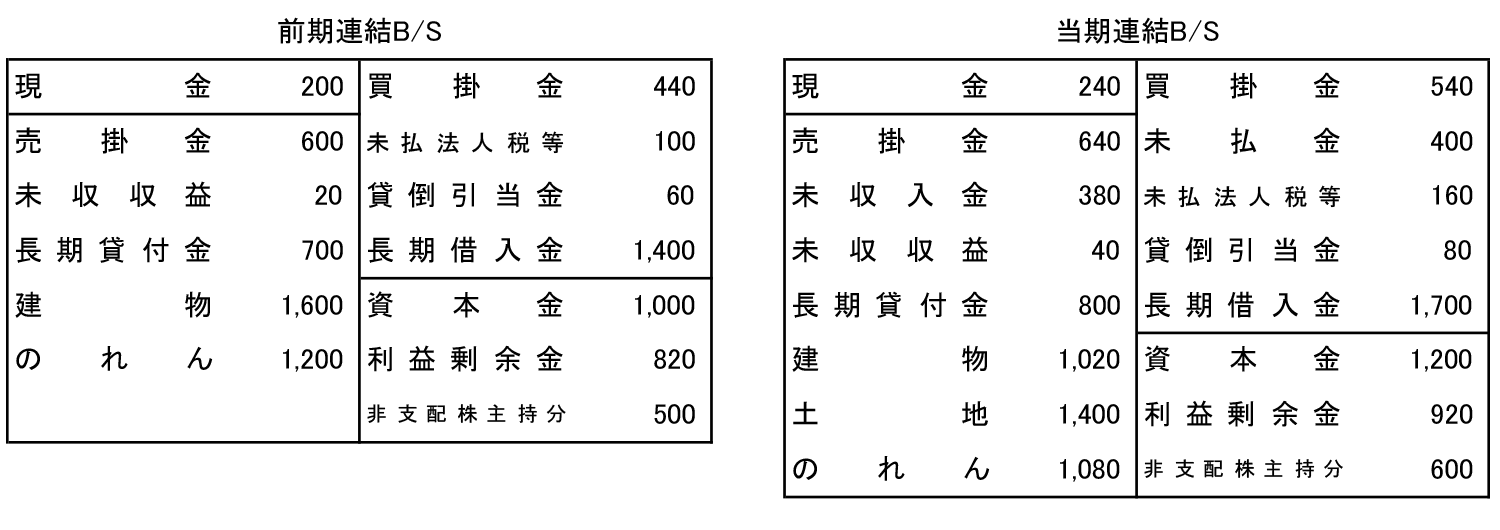

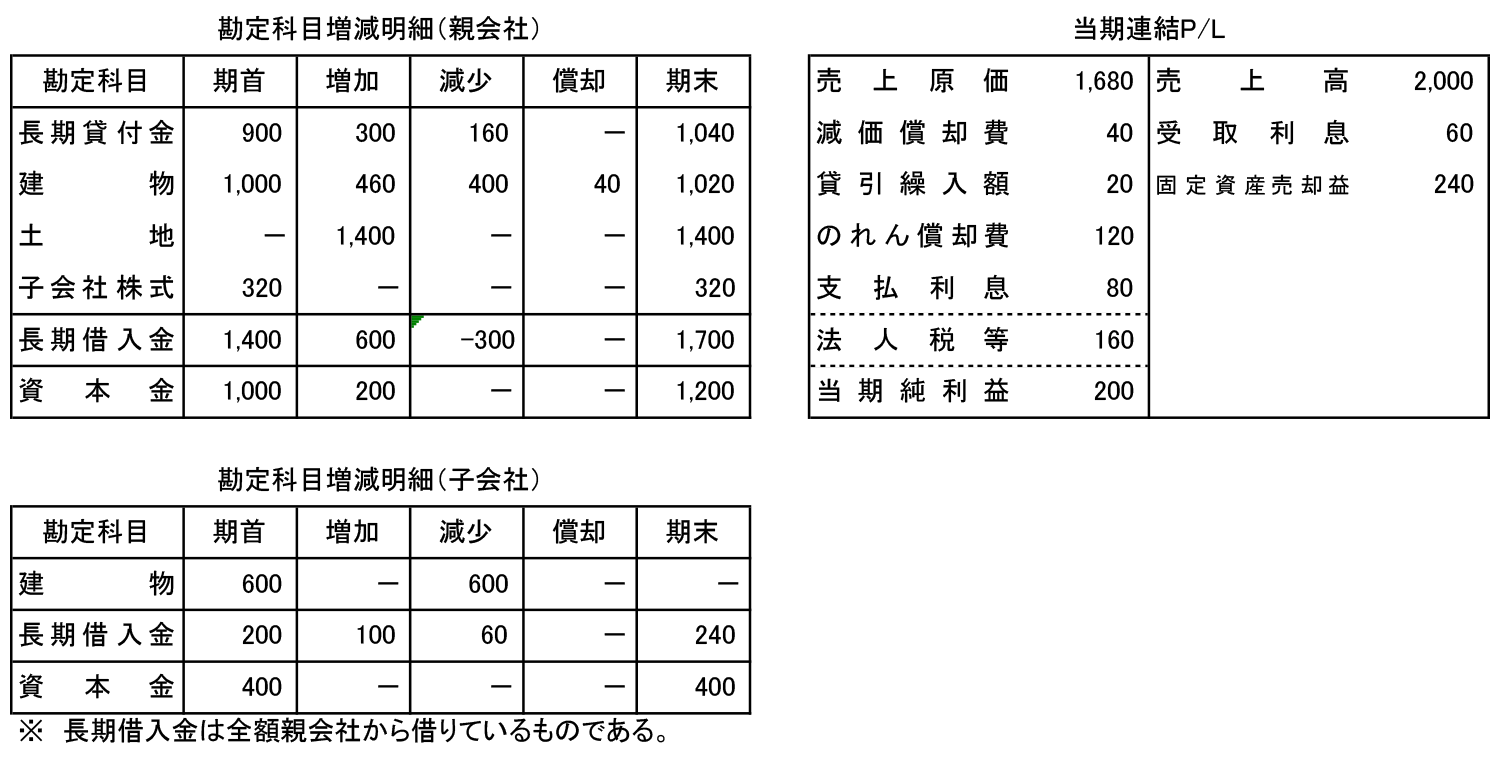

(前提条件)

【その他の留意事項】

- 未収収益は全額利息の受取に係るものである。

- 当期未収入金残高は全額固定資産の売却によるものである。

- 当期未払金残高のうち、360は固定資産の取得に係るものである。

- 貸付借入以外に、親子会社間の取引はない。

- 当期純利益のうち、非支配株主に帰属する当期純利益は100である。

- 便宜上、現金 = 現金及び現金同等物としている。

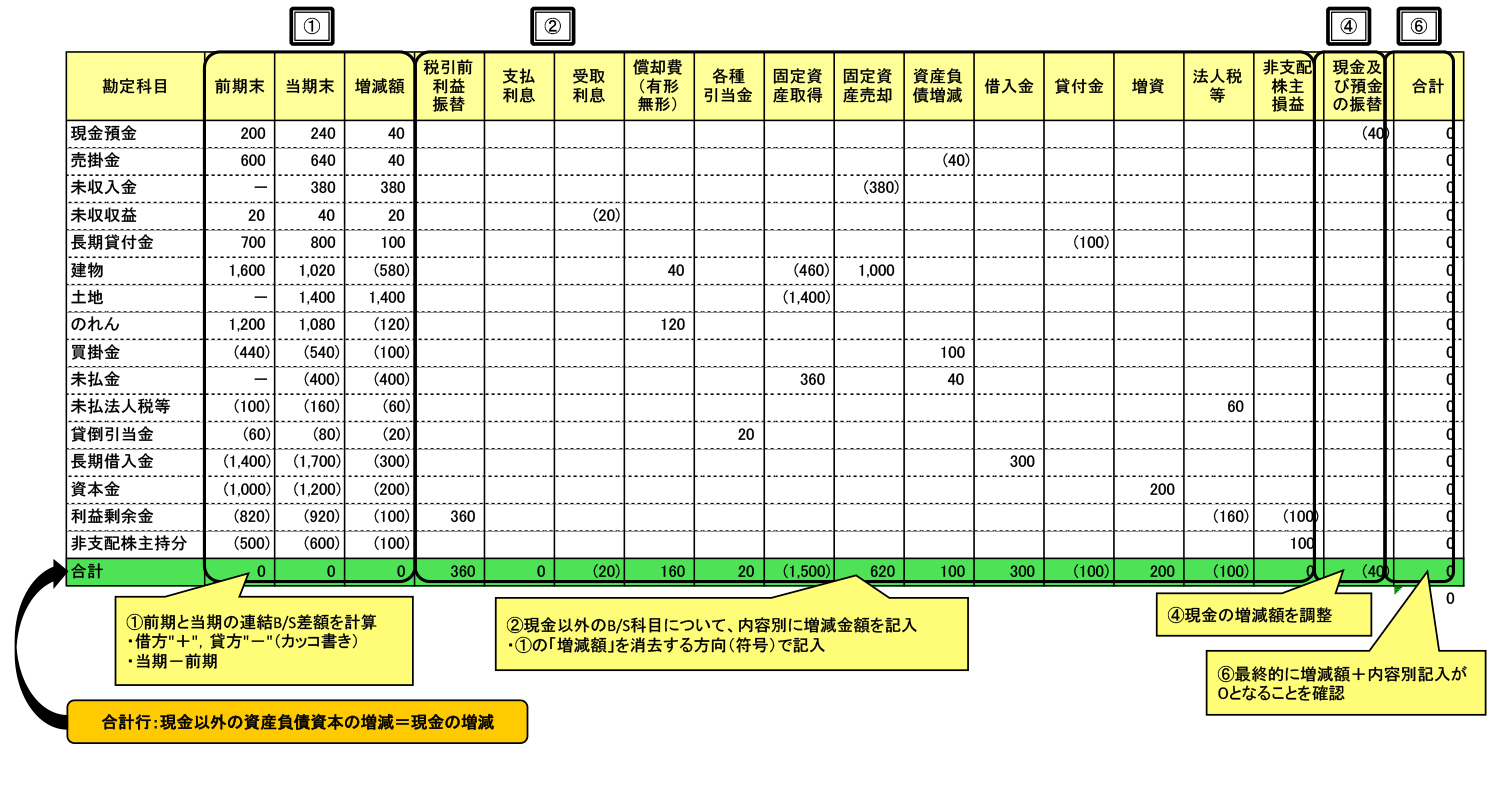

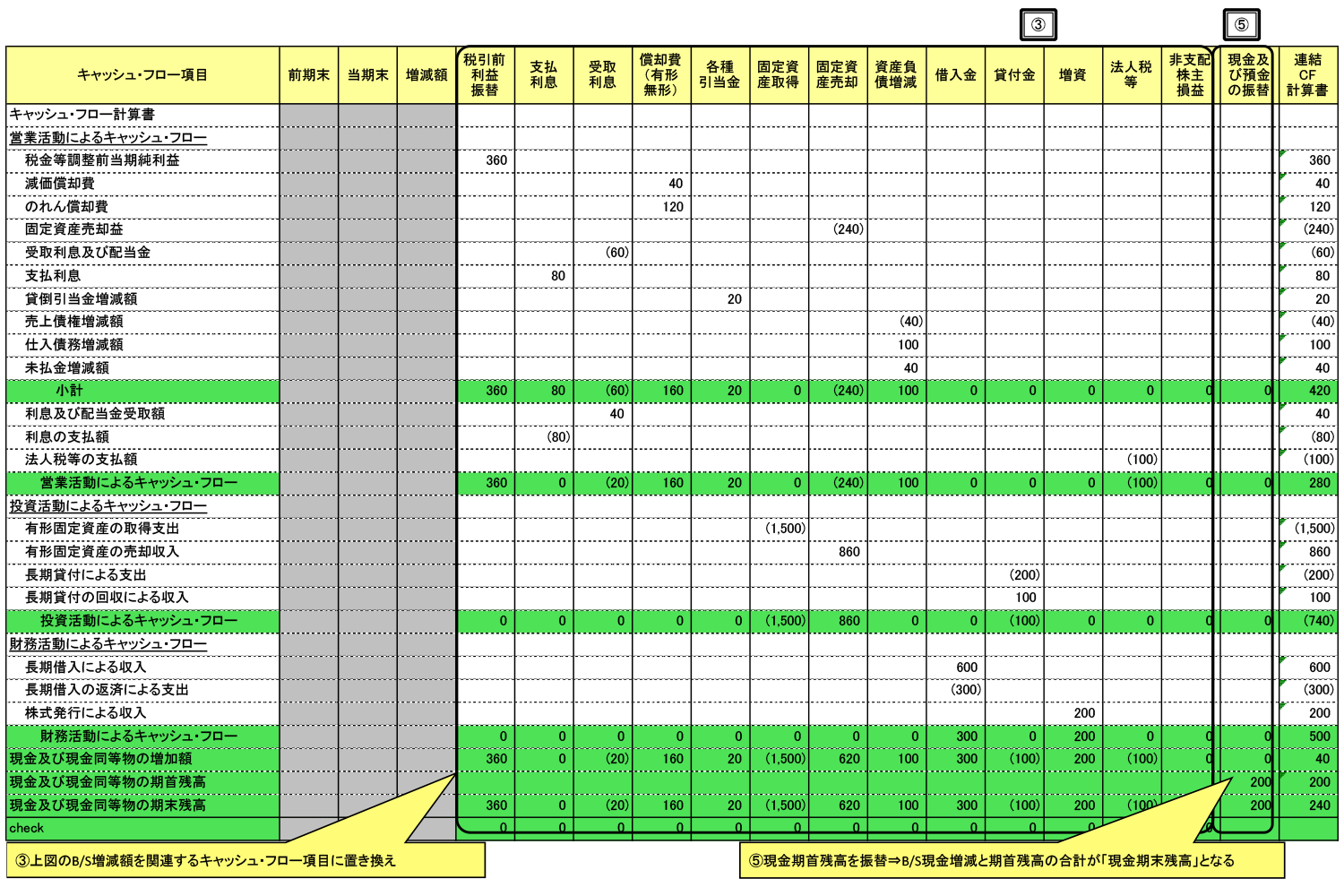

(解答)

※ クリックすると大きくなります

※ クリックすると大きくなります

以下で、順を追って解説していきます。

① 前期貸借対照表と当期貸借対照表の差額を計算

| ポイント1 | : | 借方“+”、貸方“-”(括弧書き)で表示し、縦計は0となるように記入 |

| ポイント2 | : | 当期BS – 前期BS として増減額を計算する |

⇒ 資産の増加 → 現金支出、負債・資本の増加 → 現金収入 となるため、同じ増加であっても、資産の増加と負債・資本の増加では符号が逆になるように記入することで、現金収入(+) 現金支出(-)を区別することができる

(例:売掛金(増加)+40、買掛金(増加)-100 同じ増加でも符号が反対)

② 現金以外のBS項目について、内容別に増減金額を記入

| ポイント | : | 上記①の増減額を消去する方向(符号)で記載(なお、- は括弧書き) |

⇒ 資産の増加(+) → 現金支出(-)、負債・資本の増加(-) → 現金収入(+) となるため、現金以外のB/S項目の増減(+-)の方向と、現金の収入支出(+-)の方向は逆になります。そのため、①の増減額の符号と逆向きで記載する

(例:売掛金(20))

③ ②で記載した貸借対照表増減額を関連するキャッシュ・フロー項目に置き換える

| ポイント1 | : | 各キャッシュ・フロー項目の金額の符号は上述②の金額の符号と同じ |

| ポイント2 | : | 各内容別の最下行の合計は「現金期末残高」となる(B/S欄合計と同額) |

⇒ B/S増減からスタートして、現金の増減を具体的なキャッシュ・フロー項目に置き換える作業なので、現金以外のB/S項目の増減 = 現金の増減 = CF現金期末残高の増減となる

(例:売上債権の増減額(20) = ②の売掛金と同額)

④ 現金の増減額を調整(貸借対照表項目)

現金及び現金同等物の増減額を①の符号と逆向きで記入する。

⑤ 現金及び現金同等物の期首残高の振替

現金及び現金同等物の期首残高を記入し、同額を期末残高にも記入する。

⑥ 合計額の記入(貸借対照表項目)

最終的にB/Sの増減額と内容別にCFに展開した金額の合計額がゼロになることを確認する。

ここでは基本的な流れを見ました。簡便法による連結キャッシュ・フロー計算書の作成においては、以下の様な個別論点もあります。各項目の内容については、リンク先のページをご参照ください。