キャッシュフロー計算書における受取利息の処理

監修者:公認会計士 飯塚 幸子

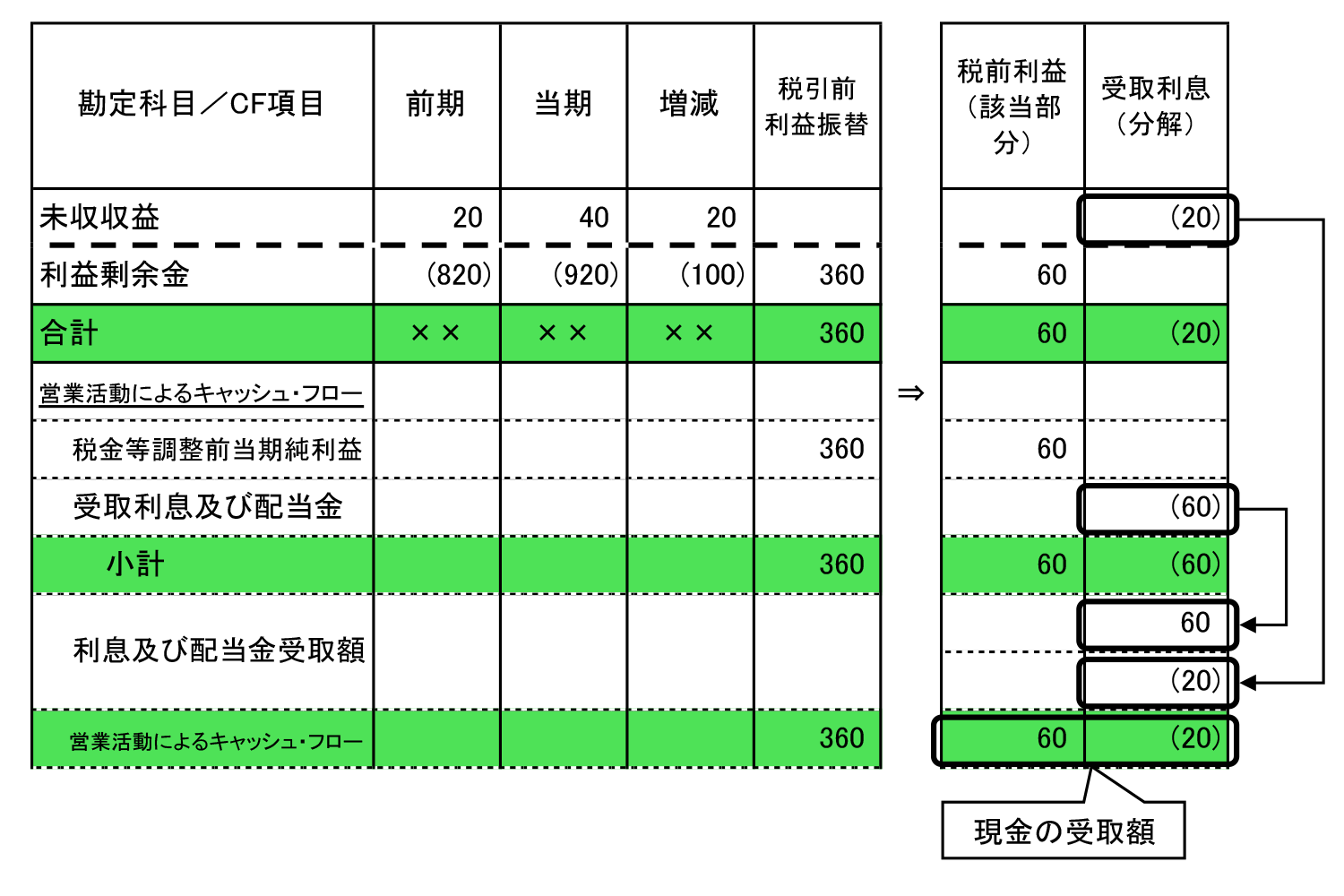

連結キャッシュ・フロー計算書作成における基本的な流れは簡便法による連結キャッシュフロー計算書の作成の基本的な流れで見ました。ここでは個別論点のうち、受取利息に係る処理を見ていきます。

利息の受取額の表示区分には、営業活動と投資活動の2つがありますが、ここでは営業活動によるキャッシュ・フローの区分に記載する方法を前提とします。

当期の収益である受取利息は、税金等調整前当期純利益に含まれています。しかしながらキャッシュ・フロー計算書上では、小計欄の下に利息及び配当金の受取額として収入額を表示する必要があるため、営業活動によるキャッシュ・フローの区分(小計欄の上の区分)から、いったん影響を排除し、小計欄の下の利息及び配当金の受取額に移動します。

一方、貸借対照表の未収収益(未収利息)は損益計算書に受取利息として計上された金額のうち、まだ現金として受け取っていない金額です。つまり、未収利息の前期と当期の増減額が、損益計算書の受取利息と実際のキャッシュの受取額との差になっています。よって、損益計算書の受取利息に、貸借対照表の前期と当期の差額を調整した金額が、キャッシュ・フロー計算書上の利息及び配当金の受取額となります。

当期P/L:受取利息 60 ( ← 収益の発生 (資本の増加) )

⇒ 現金収入+60

当期B/S – 前期B/S:未収利息 40 – 20 = 20 ( ← 資産の増加 )

⇒ 現金支出-20

なお、上の数値は簡便法による連結キャッシュフロー計算書の作成の基本的な流れの数値例に則っています。

受取利息とそれに係る経過勘定の取扱い