為替換算調整勘定に係る組替調整

監修者:公認会計士 飯塚 幸子

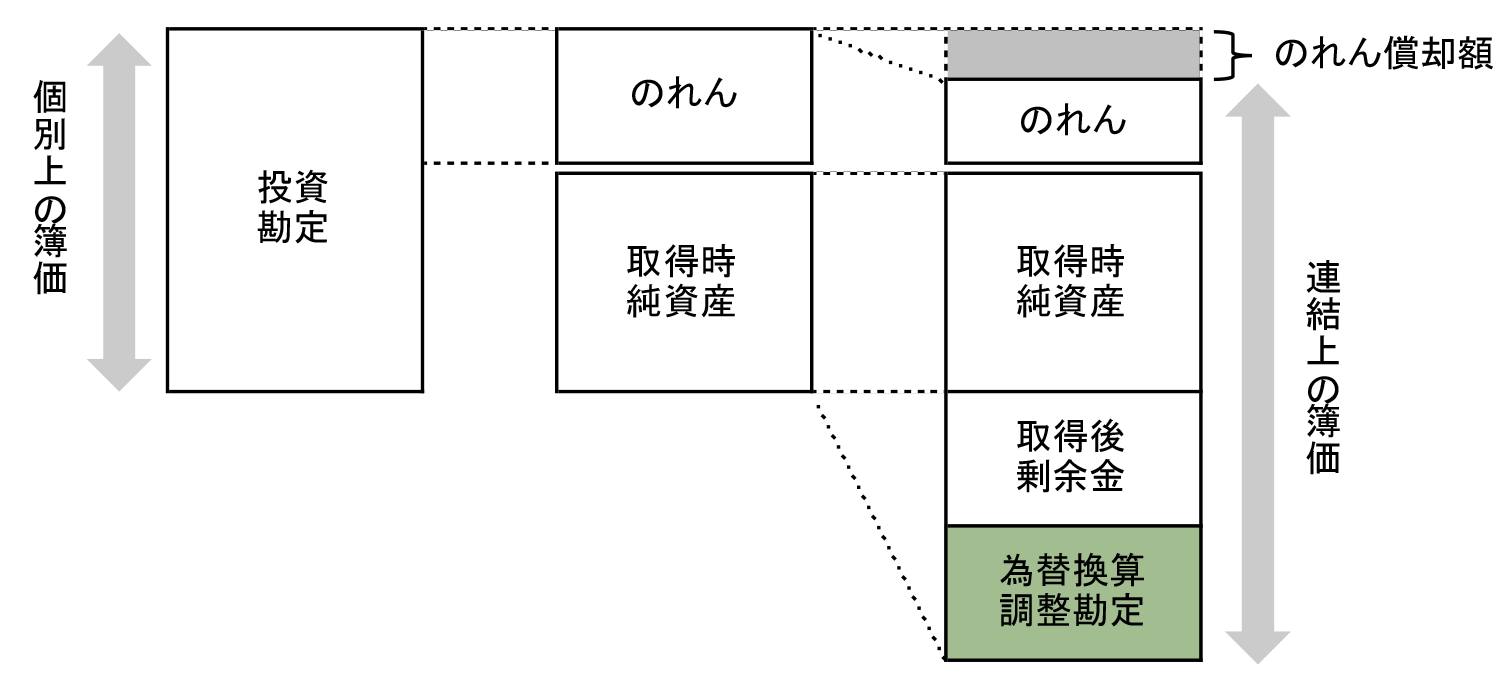

連結貸借対照表に計上されている為替換算調整勘定は、取得後利益剰余金やのれん償却額と同様に、子会社の個別財務諸表における簿価と連結財務諸表における簿価の差額を構成しています。

個別上の簿価と連結上の簿価

子会社株式の一部売却等で親会社の持分額が減少し、支配が喪失した場合、為替換算調整勘定として認識していた金額は、損益計算書に売却損益として計上されます(外貨指針42-2)。

この時、当期の子会社売却損益に含まれている為替換算調整勘定の金額が組替調整の対象となります。

なお、一部売却等があっても支配が継続している場合には、売却損益ではなく資本剰余金に含まれるため、組替調整の対象にはなりません(外貨指針42-3項、資本連結指針42項)。