連結包括利益計算書と連結貸借対照表および連結損益計算書とのつながり

監修者:公認会計士 飯塚 幸子

以下の数値例を用いて、連結貸借対照表、連結損益計算書、連結包括利益計算書、連結株主資本等変動計算書のつながりを見てみましょう。

その他有価証券評価差額金の組替調整

(前提条件)

1.前期の処理

① P社(親会社)

- 期末にP社が保有しているその他有価証券の内訳はA社株式(簿価200、時価300)、B社株式(簿価400、時価600)であった。

- 期末にP社が保有している子会社株式はS社株式であり、S社発行済株式総数の80%を出資してS社を設立した際に取得したものであった。

- P社の法定実効税率は40%であった。

(前期のその他有価証券評価差額金の計上仕訳)

| (借方) | その他有価証券 | *1300 | (貸方) | その他有価証券評価差額金 | *2180 |

| 繰延税金負債 | *3120 |

- A社株式評価益 ( 300 – 200 )+B社株式評価益 ( 600 – 400 ) = 300

- 300 × 60% = 180 (税効果控除後)

- 300 × 40% = 120 (税効果金額)

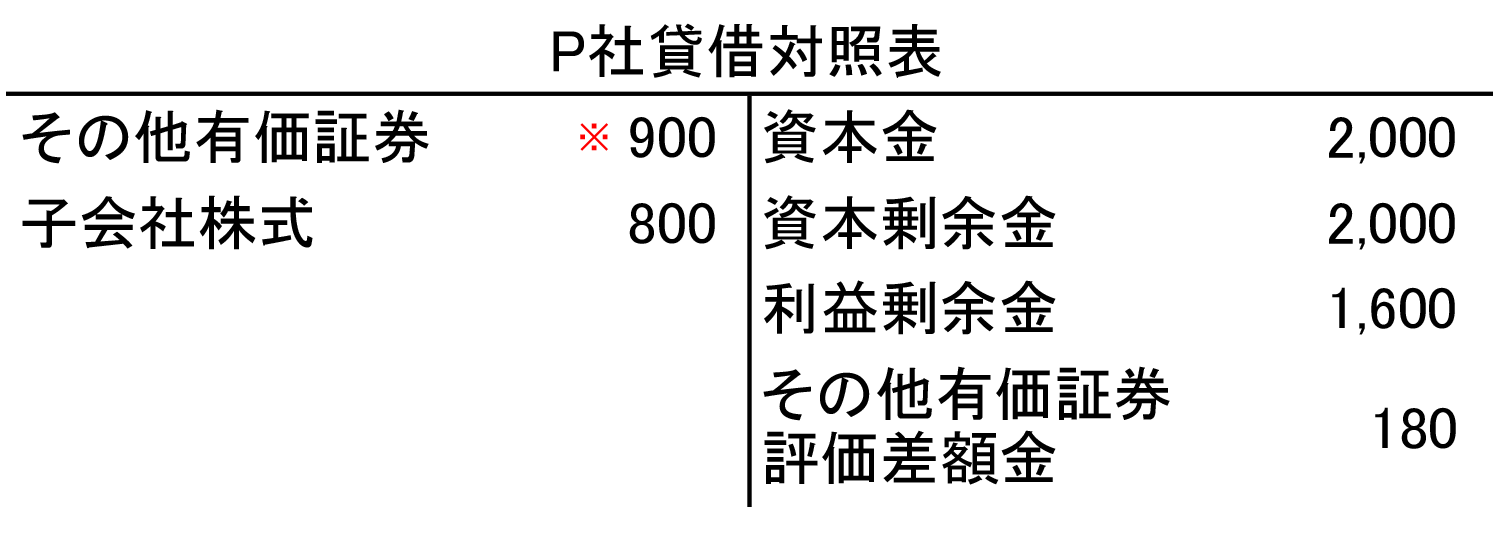

(前期のP社貸借対照表)一部抜粋

- A社株式時価 300 + B社株式時価 600 = 900

② S社(子会社)

- 期末にS社が保有しているその他有価証券の内訳はX社株式(簿価800、時価900)であった。

- S社の法定実効税率は40%であった。

(前期のその他有価証券評価差額金の計上仕訳)

| (借方) | その他有価証券 | *1100 | (貸方) | その他有価証券評価差額金 | *260 |

| 繰延税金負債 | *340 |

- X社株式評価益 900 – 800 = 100

- 100 × 60% = 60 (税効果控除後)

- 100 × 40% = 40 (税効果金額)

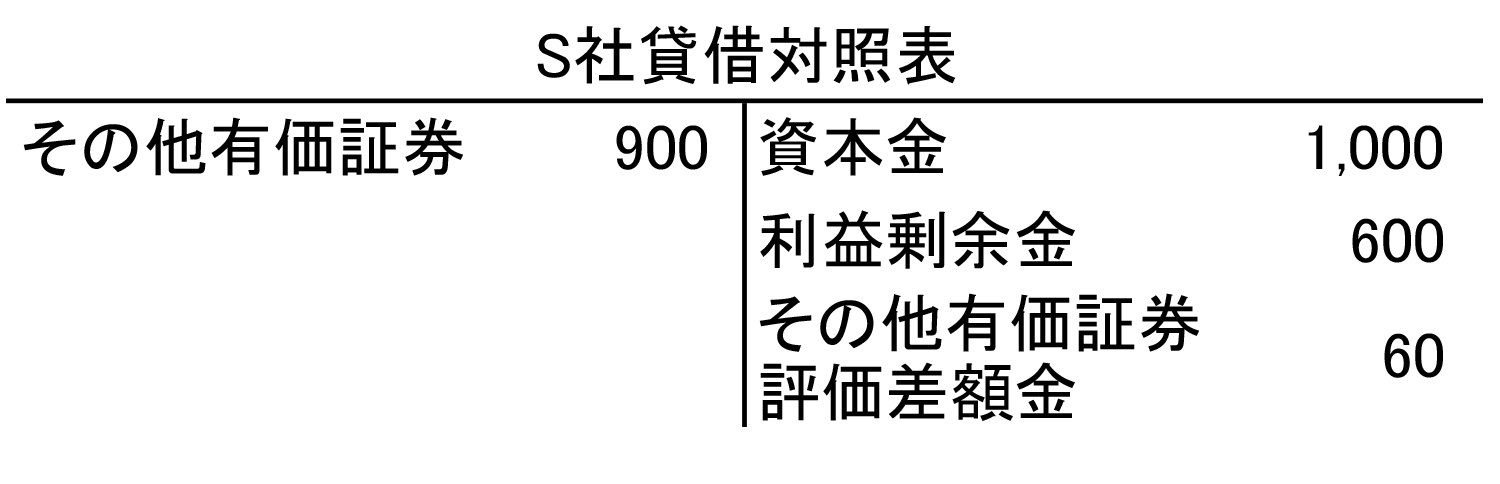

(前期のS社貸借対照表)一部抜粋

③ 連結財務諸表

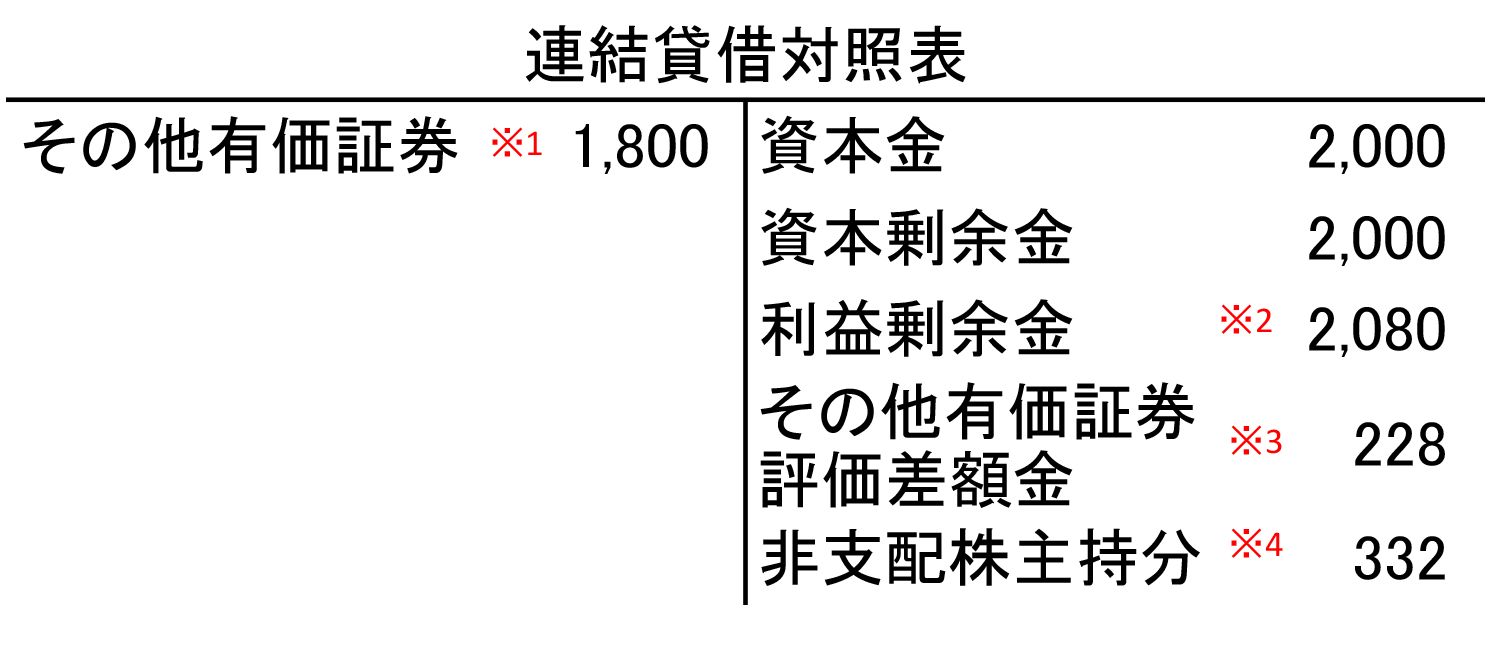

(前期の連結財務諸表)一部抜粋

- A社株式時価 300 + B社株式時価 600 + X社株式時価 900 = 1,800

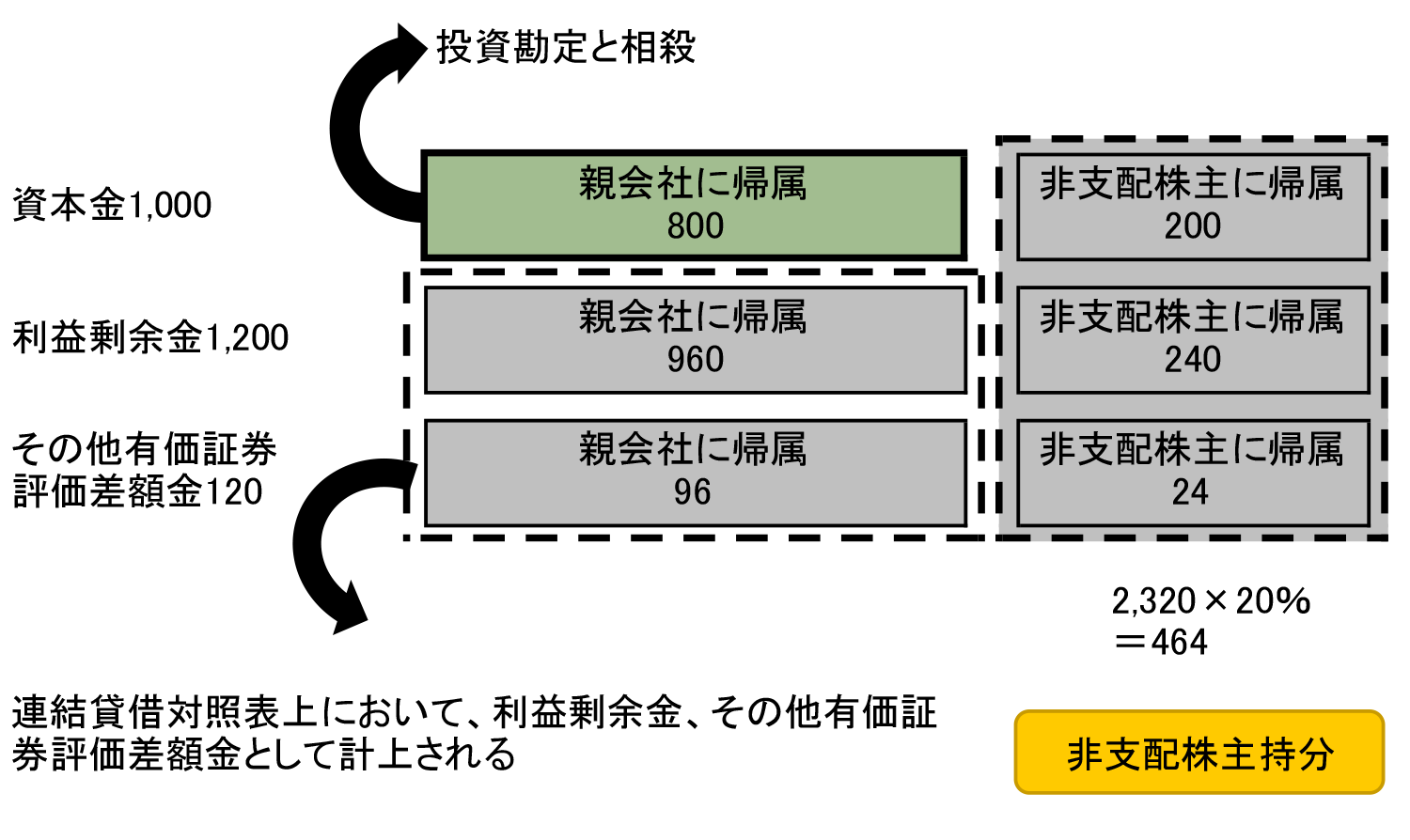

- P社利益剰余金 1,600 + S社利益剰余金 600 × 80% = 2,080

- P社その他有価証券評価差額金 180 + S社その他有価証券評価差額金 60 × 80% = 228

- S社純資産 ( 1,000 + 600 + 60 ) × 20% = 332

2.当期の処理

① P社(親会社)

- 当期においてP社は保有しているA社株式を400で売却した。

- 当期末にP社が保有しているその他有価証券の内訳はB社株式(簿価400、時価640)であった。

- P社の法定実効税率は40%であった。

(当期のその他有価証券評価差額金の振戻仕訳)

| (借方) | その他有価証券評価差額金 | 180 | (貸方) | その他有価証券 | 300 |

| 繰延税金負債 | 120 |

(当期のA社株式売却時の仕訳)

| (借方) | 現金預金 | 400 | (貸方) | その他有価証券 | 200 |

| 投資有価証券売却益 | 200 |

(当期のその他有価証券評価差額金の計上仕訳)

| (借方) | その他有価証券 | *1240 | (貸方) | その他有価証券評価差額金 | *2144 |

| 繰延税金負債 | *396 |

- B社株式評価益 ( 640 – 400 ) = 240

- 240 × 60% = 144 (税効果控除後)

- 240 × 40% = 96 (税効果金額)

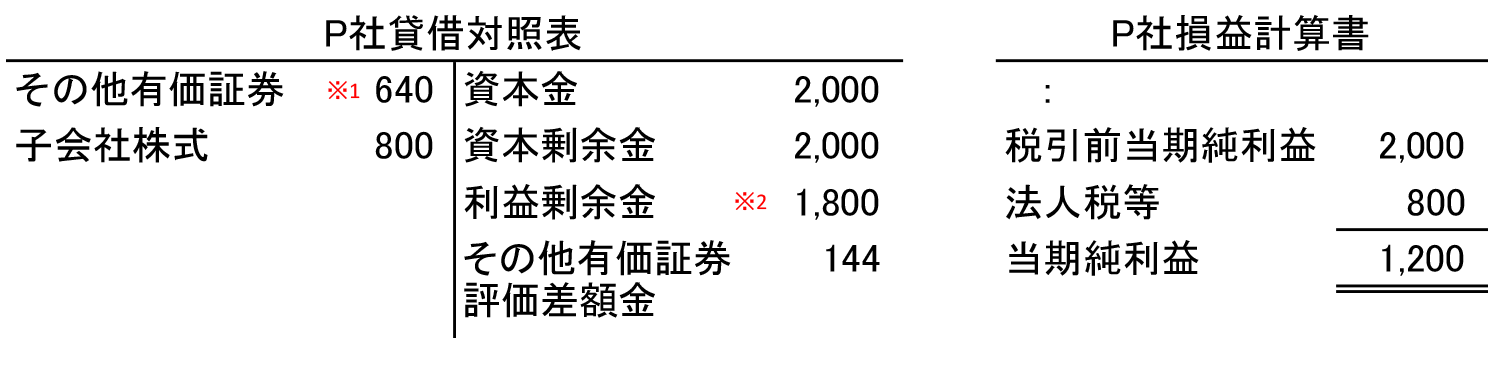

(当期のP社貸借対照表と損益計算書) 一部抜粋

- B社株式時価 640

- 期首利益剰余金 1,600 + 当期純利益 1,200 – 配当金 1,000 = 1,800

(当期のその他有価証券の増減)

| 前期末 | 売却による 減少 |

購入による 増加 |

当期末 | |

|---|---|---|---|---|

| 取得原価 | 600 | △200 | – | 400 |

| 時価 | 900 | 640 | ||

| 差額 | 300 | 240 |

(当期のその他有価証券評価差額金の増減)

| 前期末 | 売却による 組替調整額 |

当期発生額 (差額) |

当期末 | |

|---|---|---|---|---|

| A社株式 | 100 | △200 | 100 | – |

| B社株式 | 200 | – | 40 | 240 |

| 合計 | 300 | △200 | 140 | 240 |

| 税効果 | 120 | △80 | 56 | 96 |

| 税効果控除後 | 180 | △120 | 84 | 144 |

② S社(子会社)

- 当期中においてS社は保有しているX社株式を1,000で売却した。

- 当期末にS社が保有しているその他有価証券の内訳はY社株式(簿価600、時価800)であった。

- S社の法定実効税率は40%であった。

(当期のその他有価証券評価差額金の振戻仕訳)

| (借方) | その他有価証券評価差額金 | 60 | (貸方) | その他有価証券 | 100 |

| 繰延税金負債 | 40 |

(当期のX社株式売却時の仕訳)

| (借方) | 現金預金 | 1,000 | (貸方) | その他有価証券 | 800 |

| 投資有価証券売却益 | 200 |

(当期のY社株式購入時の仕訳)

| (借方) | その他有価証券 | 600 | (貸方) | 現金預金 | 600 |

(当期のその他有価証券評価差額金の計上仕訳)

| (借方) | その他有価証券 | *1200 | (貸方) | その他有価証券評価差額金 | *2120 |

| 繰延税金負債 | *380 |

- Y社株式評価益 ( 800 – 600 ) = 200

- 200 × 60% = 120 (税効果控除後)

- 200 × 40% = 80 (税効果金額)

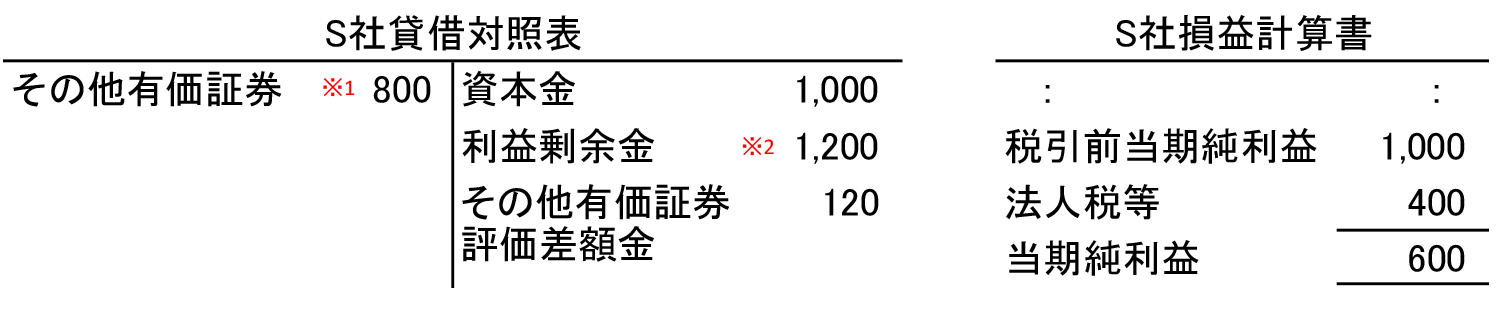

(当期のS社貸借対照表と損益計算書) 一部抜粋

- Y社株式時価 800

- 期首利益剰余金 600 + 当期純利益 600 = 1,200

(当期のその他有価証券の増減)

| 前期末 | 売却による 減少 |

購入による 増加 |

当期末 | |

|---|---|---|---|---|

| 取得原価 | 800 | △800 | 600 | 600 |

| 時価 | 900 | 800 | ||

| 差額 | 100 | 200 |

(当期のその他有価証券評価差額金の増減)

| 前期末 | 売却による 組替調整額 |

当期発生額 (差額) |

当期末 | |

|---|---|---|---|---|

| X社株式 | 100 | △200 | 100 | – |

| Y社株式 | – | – | 200 | 200 |

| 合計 | 100 | △200 | 300 | 200 |

| 税効果 | 40 | △80 | 120 | 80 |

| 税効果控除後 | 60 | △120 | 180 | 120 |

③ 連結財務諸表

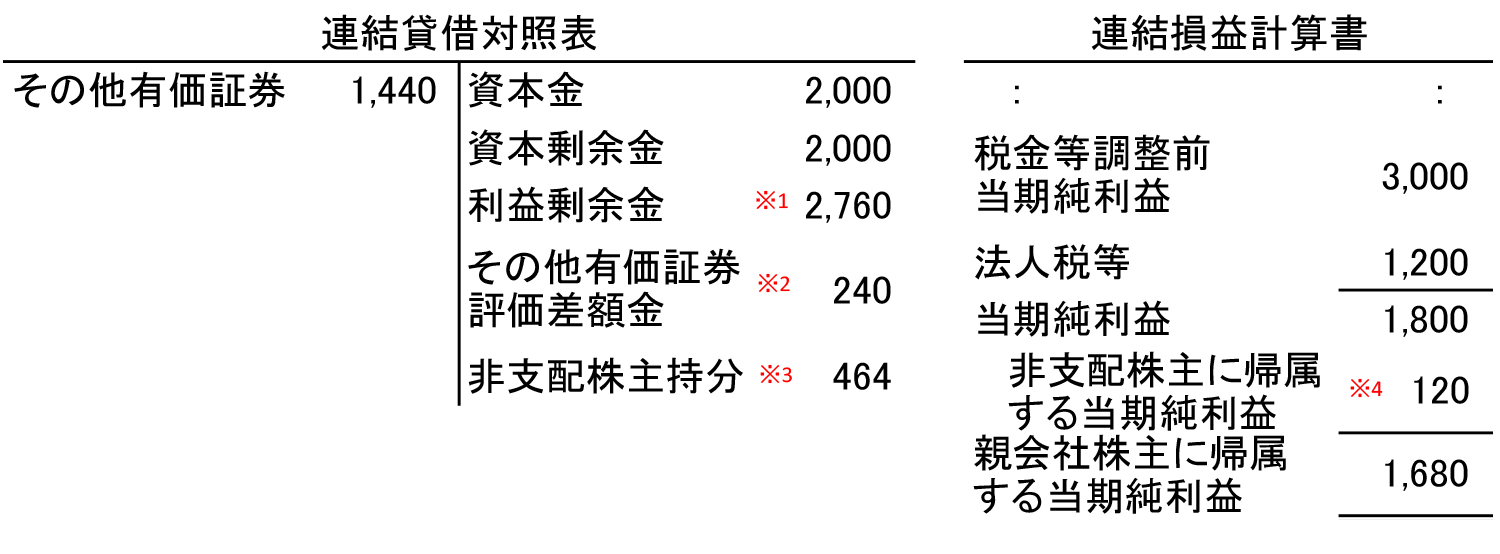

(当期の連結財務諸表) 一部抜粋

- P社利益剰余金 1,800 + S社利益剰余金 1,200 × 80% = 2,760

- P社その他有価証券評価差額金 144 + S社その他有価証券評価差額金 120 × 80% = 240

- S社純資産 ( 1,000 + 1,200 + 120 ) × 20% = 464

- S社当期純利益 600 × 20% = 120

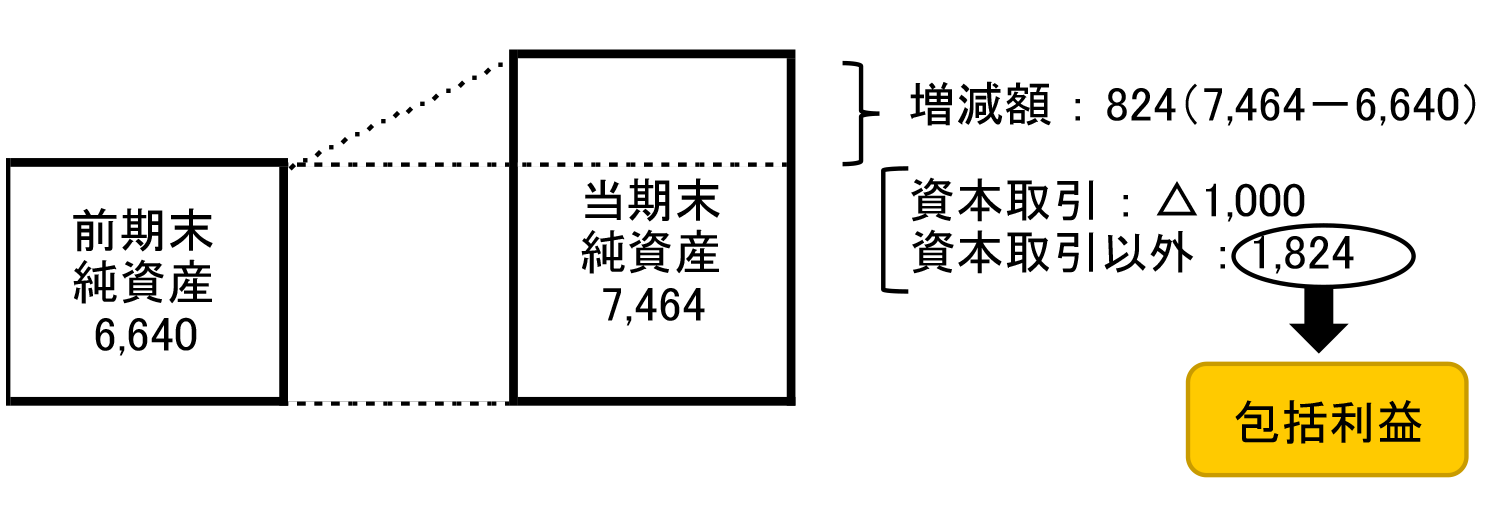

連結貸借対照表の純資産の部の増減は以下の図のようになっています。

連結貸借対照表の純資産の部の増減

| 期首 | 当期 純利益 |

配当金 | その他 増減 |

期末 | |

|---|---|---|---|---|---|

| 資本金 | 2,000 | – | – | – | 2,000 |

| 資本剰余金 | 2,000 | – | – | – | 2,000 |

| 利益剰余金 | 2,080 | 1,680 | △1,000 | – | 2,760 |

| その他有価証券評価差額金 | 228 | – | – | 12 | 240 |

| 非支配株主持分 | 332 | 120 | – | 12 | 464 |

| 純資産合計 | 6,640 | 1,800 | △1,000 | 24 | 7,464 |

包括利益は純資産の部の増減のうち、資本取引以外のものです。配当金は株主との取引ですから資本取引に該当します。結果としてこの図では、配当金以外の増減額が包括利益となります。

包括利益の金額

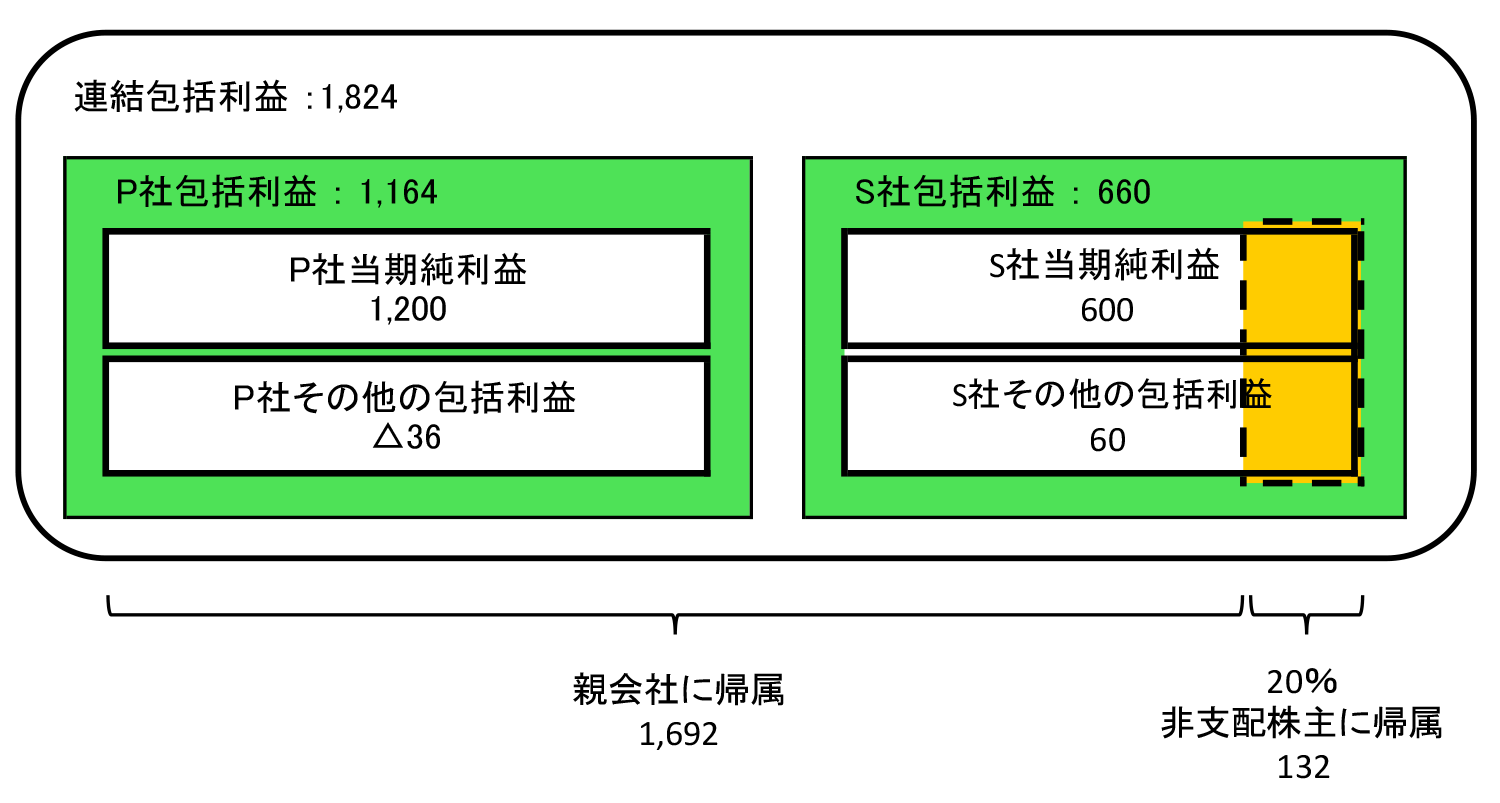

また、この時連結包括利益と各社の包括利益の関係は次のようになっています。

包括利益の内訳

連結損益計算書の当期純利益は1,800、親会社株主に帰属する当期純利益1,680はP社の当期純利益1,200と、S社当期純利益600のうち、非支配株主持分に帰属する額120を除いた金額との合計額ということになります。

また、親会社株主に帰属する当期純利益が、連結貸借対照表の利益剰余金に含まれ、非支配株主に帰属する当期純利益は連結貸借対照表の非支配株主持分に含まれることになります。

子会社の純資産と連結貸借対照表の関係