包括利益計算書における税効果の取扱いと注記事項

監修者:公認会計士 飯塚 幸子

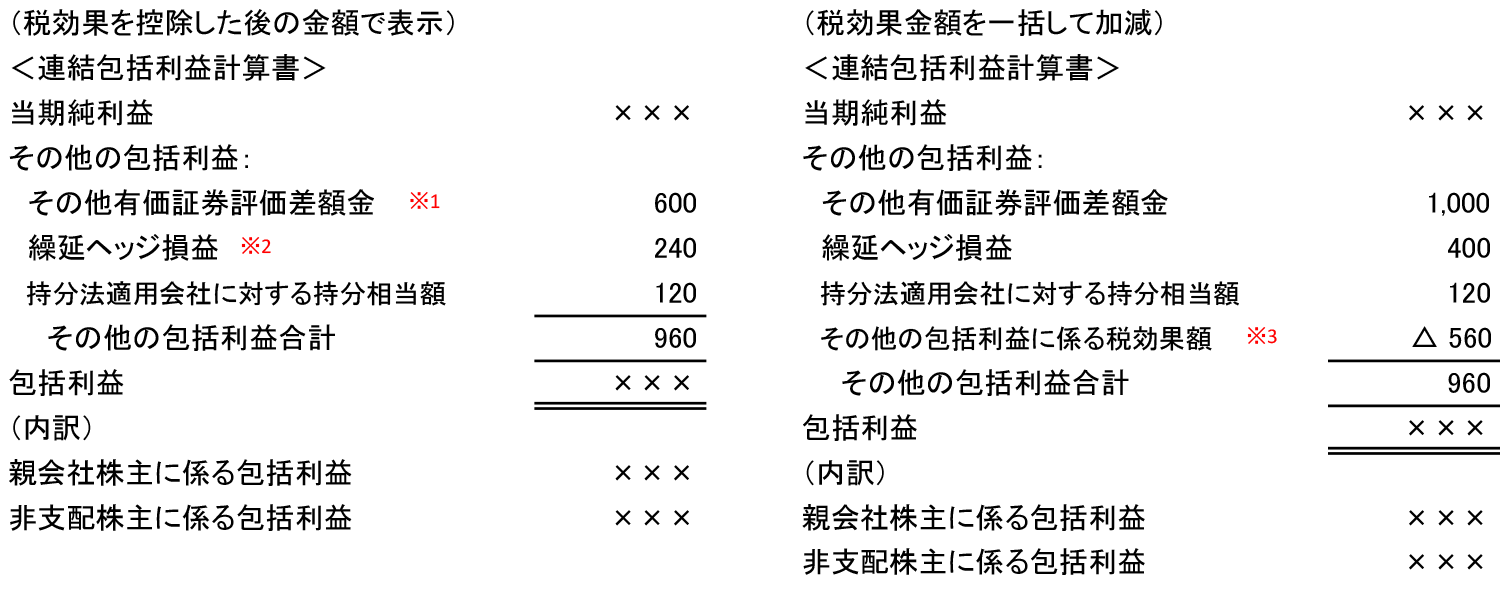

その他の包括利益の内訳項目は、原則として税効果を控除した後の金額で表示します。ただし、各内訳項目を税効果控除前の金額で表示して、関連する税効果の金額を一括して加減する方法で記載することもできます。どちらの場合においても、その他の包括利益の各内訳項目別の税効果の金額を注記する必要があります(包括基準8項)。

包括利益計算書における税効果の取扱い

(前提条件)

- その他有価証券評価差額金600 (税効果控除前 1,000, 税効果 400)

- 繰延ヘッジ損益240 (税効果控除前 400, 税効果 160)

- 税効果控除前の金額 1,000 – 税効果金額 400 = 600

- 税効果控除前の金額 400 – 税効果金額 160 = 240

- 税効果 400 + 160 = 560