その他の包括利益とは

監修者:公認会計士 飯塚 幸子

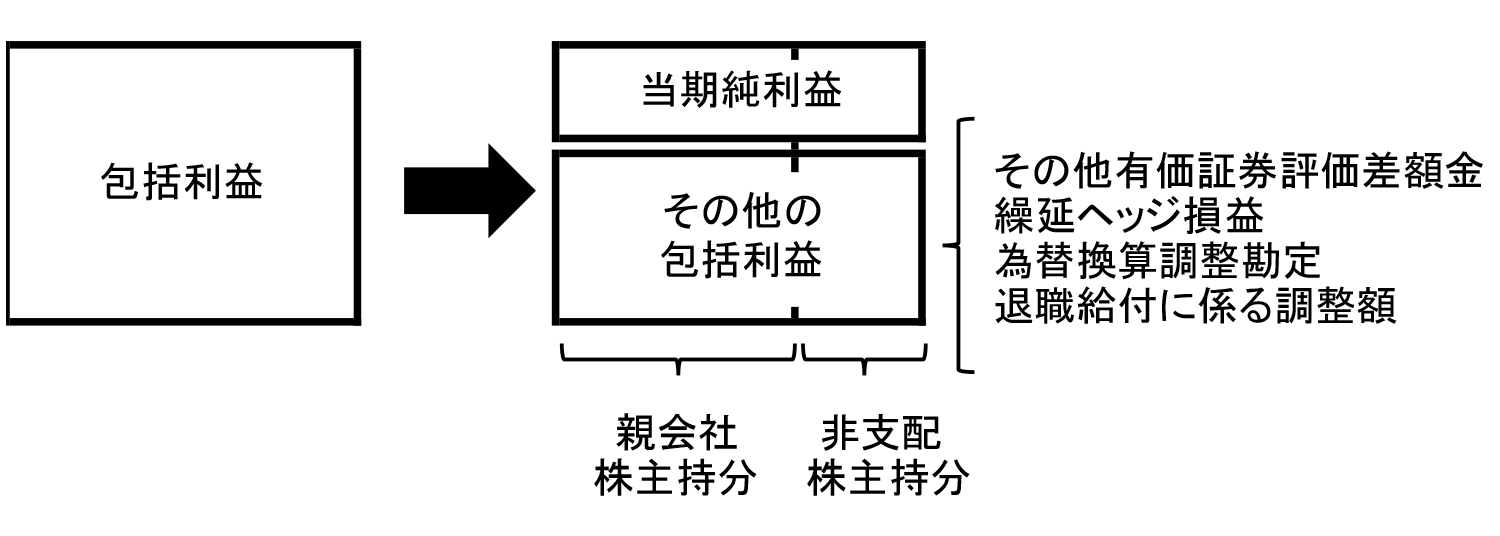

その他の包括利益とは、包括利益のうち当期純利益に含まれない部分をいいます。連結財務諸表におけるその他の包括利益には、親会社株主に係る部分と非支配株主に係る部分が含まれます(包括基準5項)。

なお、内訳項目には、その他有価証券評価差額金、繰延ヘッジ損益や為替換算調整勘定や退職給付に係る調整額などがあり(包括基準7項)、それぞれに対して親会社株主に係る部分と非支配株主に係る部分が存在します。

その他の包括利益のイメージ

それでは、具体的な数値例を用いて、連結財務諸表上の包括利益とその他の包括利益の金額を求めてみましょう。

包括利益とその他の包括利益

(前提条件)

- 前期と当期の純資産の増減は以下のとおりであった。

(親会社純資産)

| 純資産科目 | 前期末 | 当期末 |

|---|---|---|

| 資本金 | 2,000 | 3,000 |

| 資本剰余金 | 2,000 | 3,000 |

| 利益剰余金 | 2,000 | 4,000 |

| その他有価証券評価差額金 | 200 | 400 |

(子会社純資産)

| 純資産科目 | 前期末 | 当期末 |

|---|---|---|

| 資本金 | 200 | 200 |

| 資本剰余金 | 200 | 200 |

| 利益剰余金 | – | 200 |

| その他有価証券評価差額金 | – | 20 |

(連結純資産)

| 純資産科目 | 前期末 | 当期末 |

|---|---|---|

| 資本金 | 2,000 | 3,000 |

| 資本剰余金 | 2,000 | 3,000 |

| 利益剰余金 | 2,000 | 4,160 |

| その他有価証券評価差額金 | 200 | 416 |

| 非支配株主持分 | 80 | 124 |

- 親会社は前期末に、子会社株式の80%を320で取得し、連結子会社としている。

- 当期中に親会社は増資を行い、資本金1,000、資本剰余金1,000が増加している。

- 親会社および子会社ともに利益剰余金の増加は全額当期純利益である(配当は行っていない)。

- 当期においてその他有価証券の売買等は行っていない。

- 便宜上、税効果は考慮しない。

(解答)

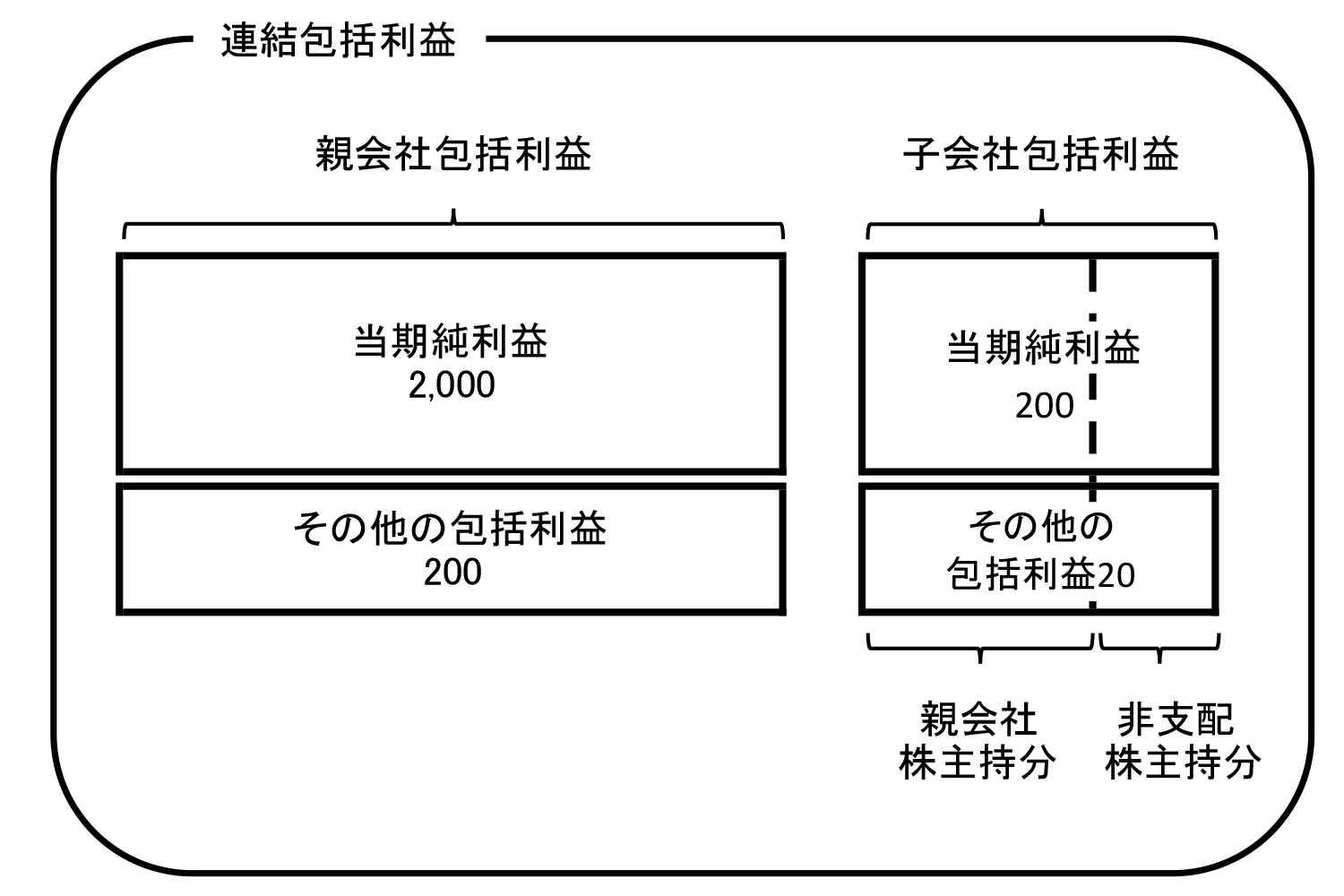

包括利益 = 2,420 ( 親会社 2,200 + 子会社 220 )

その他の包括利益 = 220 ( 親会社 200 + 子会社 20)

これを図解すると以下のようになります。親会社が行った増資に伴って増加した純資産の額は、包括利益に含まれません。

連結包括利益の内訳