債務超過は全額投資会社が負担する契約等が存在する場合

監修者:公認会計士 飯塚 幸子

債務超過額は全額投資会社が負担する契約等が存在する場合の仕訳(株式取得時)

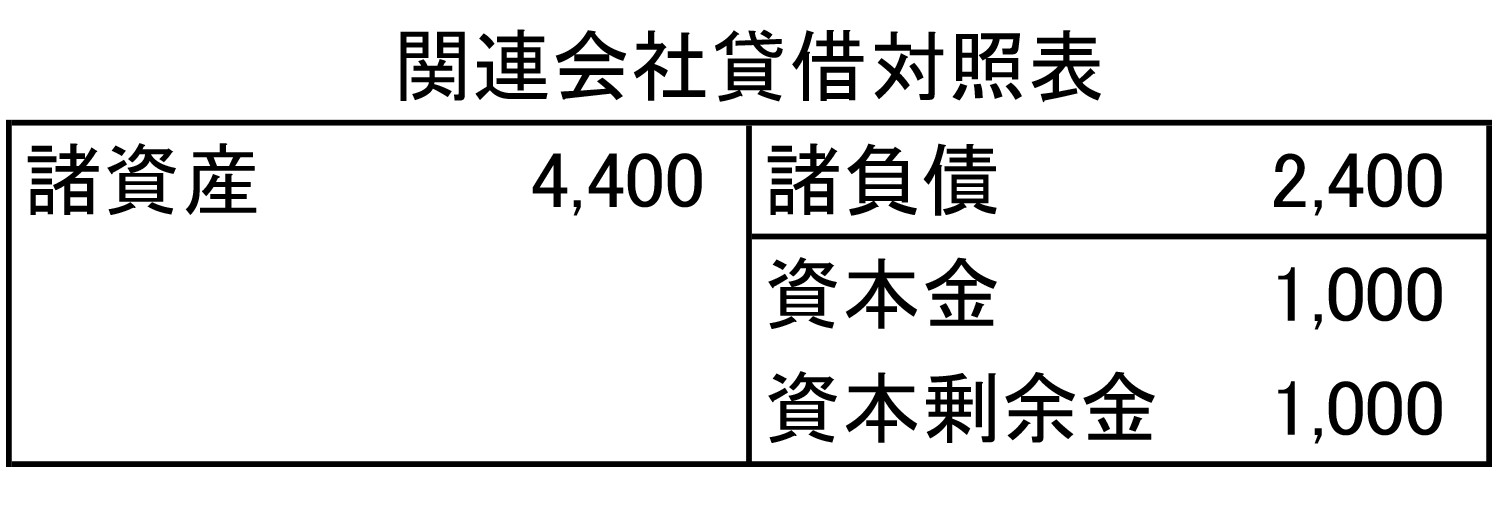

(前提条件)

- X0年度(持分法適用時)における関連会社の純資産は以下のとおりであった。

- 持分法適用時の関連会社の資産・負債の簿価と時価は同額であった。

- 親会社は関連会社株式の20%を400で取得した。

- 親会社は関連会社に対して貸付金160を実施した。

(持分法に関する仕訳)

| 仕訳なし |

債務超過額は全額親会社が負担する契約等が存在する場合の仕訳(損失発生時)

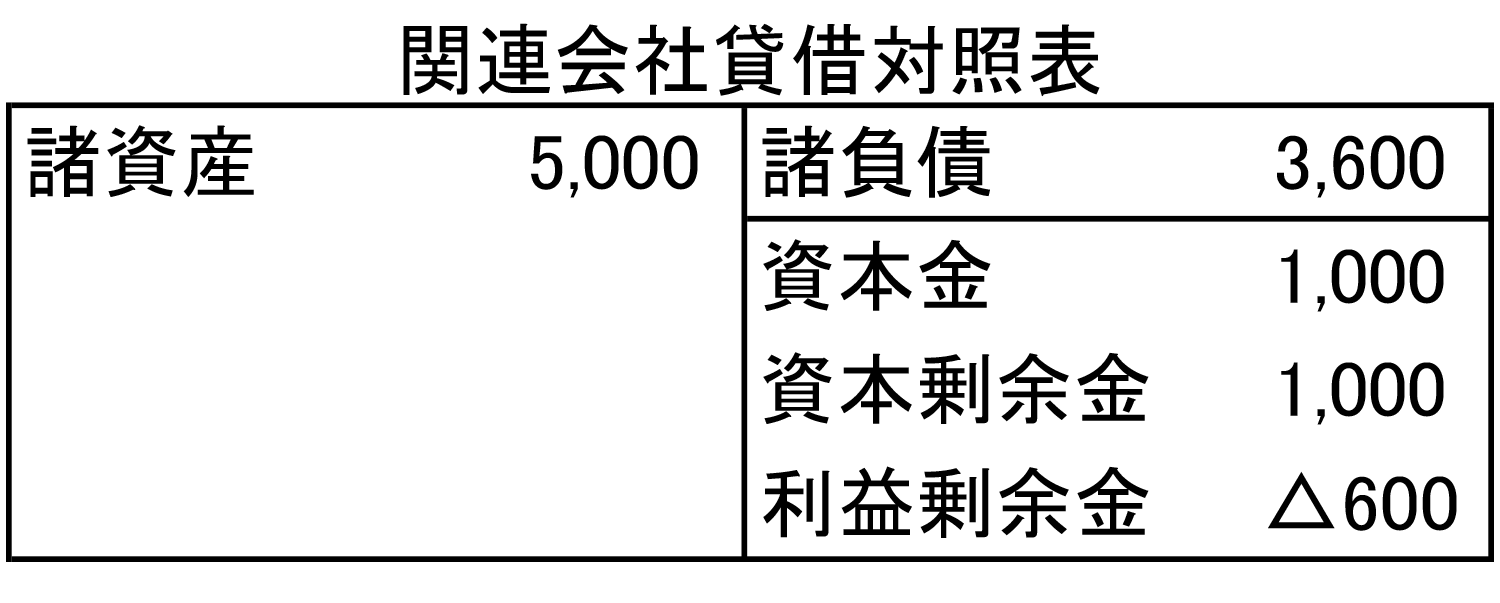

(前提条件) 上記の続き

- X1年度の関連会社の純資産(当期純損失が600発生)は以下のとおりであった。

(持分法適用に関する仕訳)

開始仕訳(持分法適用時仕訳)

| 仕訳なし |

当期純損失の按分

| (借方) | 持分法による投資損失 | 120 | (貸方) | 投資勘定 | 120 |

- 当期純損失 △600 × 20% = △120

債務超過額は全額親会社が負担する契約等が存在する場合の仕訳(債務超過発生時)

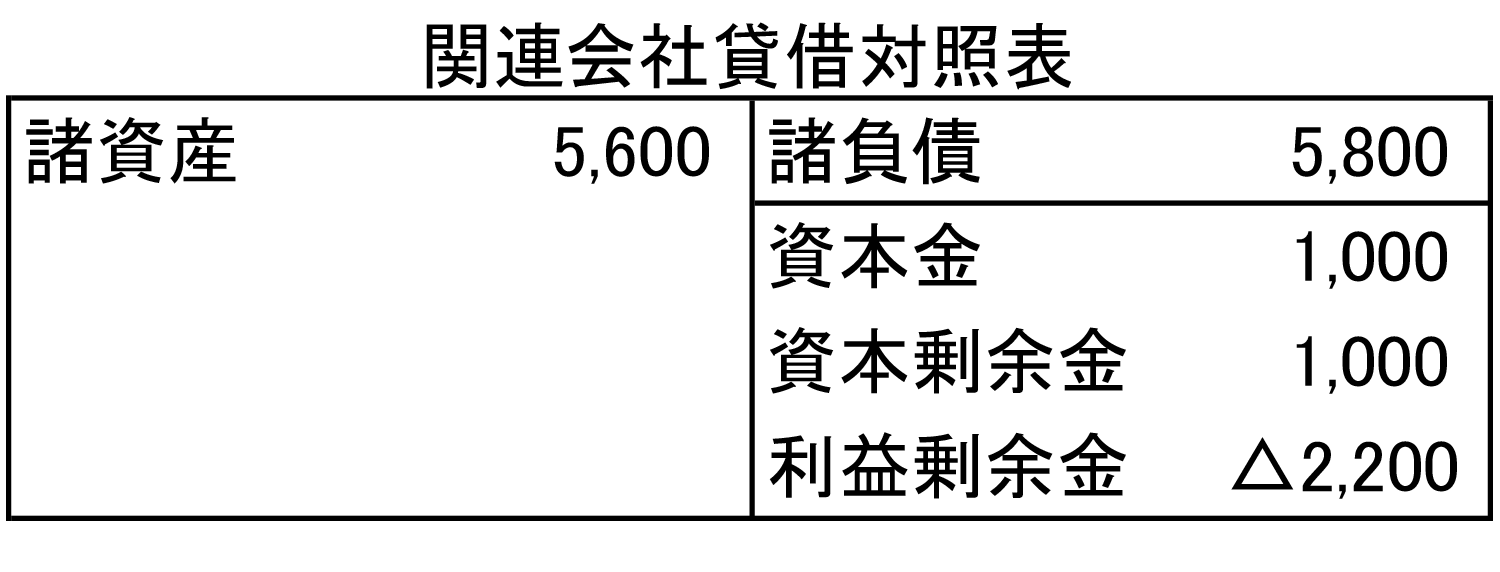

(前提条件) 上記の続き

- X2年度の関連会社の純資産(当期純損失が1,600発生)は以下のとおりであった。

(持分法適用に関する仕訳)

開始仕訳

| (借方) | 利益剰余金 | 120 | (貸方) | 投資勘定 | 120 |

当期純損失の按分

債務超過を負担する契約がある場合、投資勘定がゼロとなった後は、貸付金等を減額し、それを超える金額は持分法適用に伴う負債として計上します(持分指針21項)。この設例では、投資勘定を140減額してゼロにし、さらに貸付金80も消去し、残額を持分法適用に伴う負債とします。

| 年度 | 関連会社 純資産 |

投資会社 持分 |

持分法による 投資損失 |

貸付金等 | 持分法適用 に伴う負債 |

|---|---|---|---|---|---|

| X0年度 | 2,000 | 400 | – | – | – |

| X1年度 | 1,400 | 280 | △120 | – | – |

| X2年度 | △200 | *1△200 | *2△480 | △160 | △40 |

- 債務超過額は全額負担する。

- 債務超過直前までの損失 △1,400 × 20% + 債務超過額 △200 = △480

以上を踏まえると、この設例における債務超過負担に係る仕訳は以下のようになります。

債務超過に係る仕訳

| (借方) | 持分法による投資損失 | 480 | (貸方) | 投資勘定 | 280 |

| 貸付金 | 160 | ||||

| 持分法適用に伴う負債 | 40 |