のれんまたは負ののれんの認識

監修者:公認会計士 飯塚 幸子

時価評価した後の持分法適用会社の純資産のうち、親会社持分相当額と、各投資日ごとの取得原価との差額は、のれんまたは負ののれんとして認識します(持基11項)。

のれんの場合は、投資勘定に含めて処理し、原則としてその計上後20年以内に、定額法その他合理的な方法により償却を行います。ただし、重要性が乏しい場合には、のれんが生じた期の損益として処理することができます。また、負ののれんについては発生時の損益として持分法による投資損益に含めて処理します(持分指針9項)。

のれんまたは負ののれんの計算

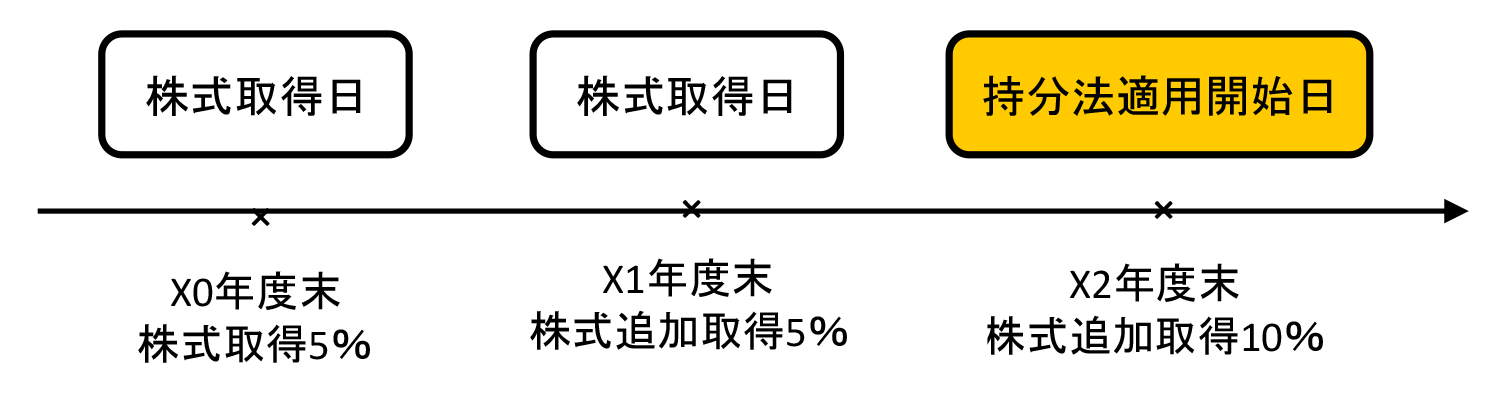

(前提条件)

- 株式の取得状況は以下のとおりであった。

- 持分法適用会社の純資産と土地の簿価および時価は以下のとおりであった。

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 純資産 | 2,000 | 2,400 | 2,600 |

| 土地(簿価) | 1,600 | 1,600 | 1,600 |

| 土地(時価) | 1,800 | 2,000 | 2,200 |

- それぞれの株式取得日における投資原価は以下のとおりであった。

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| 投資原価 | 120 | +160 計280 |

+360 計640 |

- 税効果は考慮しない。

1.原則法

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| のれん | ※110 | ※220 | ※340 |

- 120 – ( 2,000 × 5% + 10 ( 評価差額 ) ) = 10 ( のれん )

- 160 – ( 2,400 × 5% + 20 ( 評価差額 ) ) = 20 ( のれん )

- 360 – ( 2,600 × 10% + 60 ( 評価差額 ) ) = 40 ( のれん )

2.簡便法① 原則法で処理した場合と著しく相違しない場合

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| のれん | – | – | ※0 |

- 640 – ( 2,600 × 20% + 120 ( 評価差額 ) ) = 0

3.簡便法② 詳細データ入手不能により、X1年年度末を簡便法適用日とした場合

| X0年度末 | X1年度末 | X2年度末 | |

|---|---|---|---|

| のれん | – | ※10 | ※240 |

- 280 – ( 2,400 × 10% + 40 ( 評価差額 ) ) = 0

- 360 – ( 2,600 × 10% + 60 ( 評価差額 ) ) = 40

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。