連結と持分法の違い(基本編)

持分法とは、投資会社が被投資会社の資本および損益のうち、投資会社に帰属する部分を投資勘定に加減算する方法です。連結手続きとの違いを具体的に確認してみましょう。

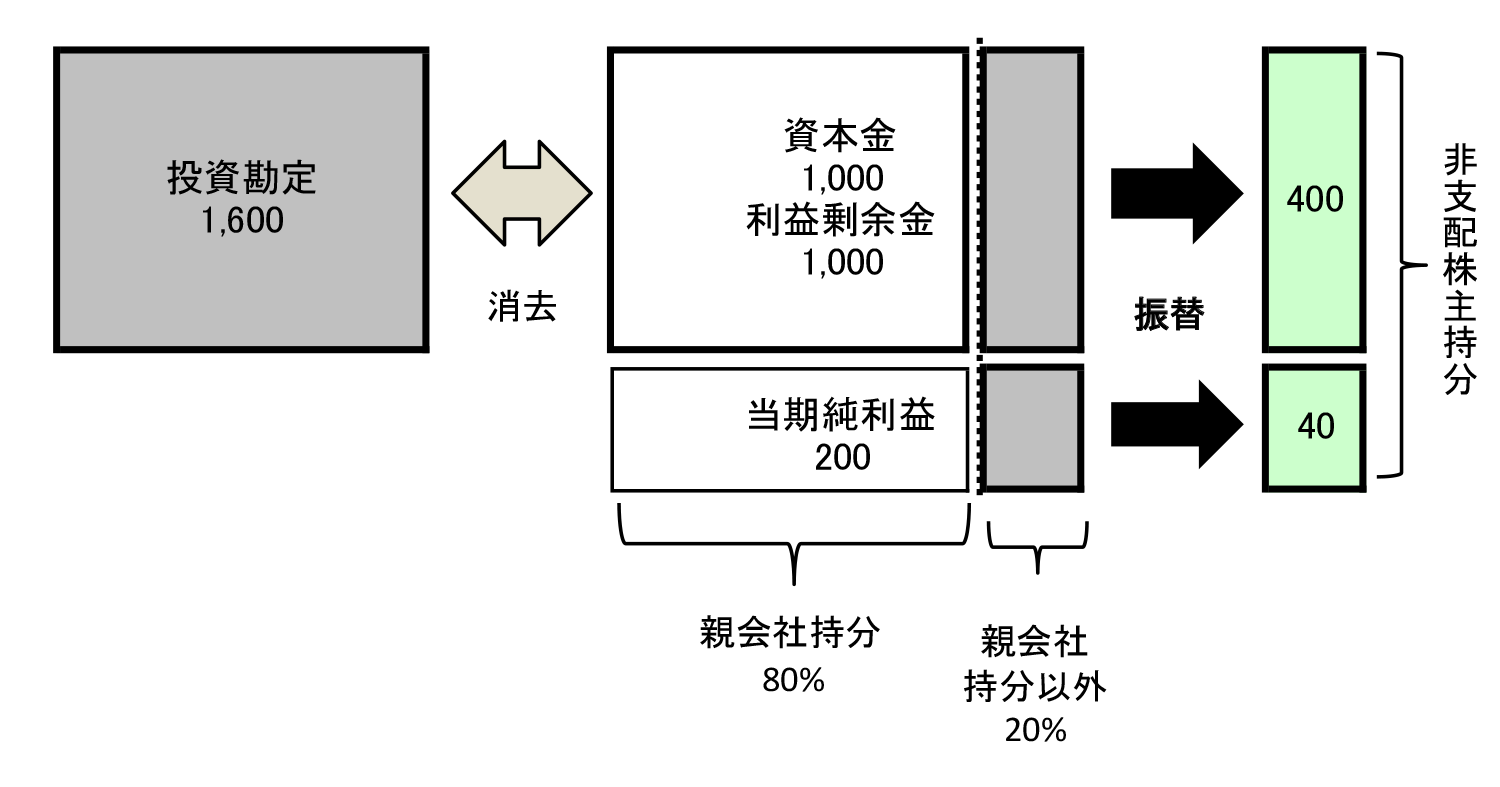

(前提条件)

- 親会社はA社の発行済株式の80%を1,600で取得した。

- 支配獲得時のA社純資産は資本金1,000、利益剰余金1,000であった。

- 支配獲得後のA社当期純利益は200であった(配当は行っていない)。

| (借方) | 資本金 | 1,000 | (貸方) | 投資勘定 | 1,600 |

| 利益剰余金 | 1,000 | 非支配株主持分 | ※1400 |

- ( 1,000 + 1,000 ) × 20% = 400

| (借方) | 非支配株主損益 | 40 | (貸方) | 非支配株主持分 | 40 |

- 200 × 20% = 40

連結の場合、まず、支配獲得時の仕訳として、親会社の投資勘定と子会社の支配獲得時の資本勘定を相殺消去し、親会社の持分に帰属しない部分は非支配株主持分に振替えます。

当期純利益は、財務諸表の合算を通じて、ひとまず全額合算されますが、全額が親会社に帰属するわけではありません。この例では親会社の持分比率は80%ですから、当期純利益のうちの親会社持分相当額(80%)のみが親会社に帰属する部分であり、残りは非支配株主に帰属します。よって、子会社の当期純利益200のうち、親会社の持分ではない部分を非支配株主持分に振替えます。

いったん200合算し、その後、非支配株主持分に40按分しますので、結果として連結上に残る当期利益(取得後利益剰余金)は、160ということになります。

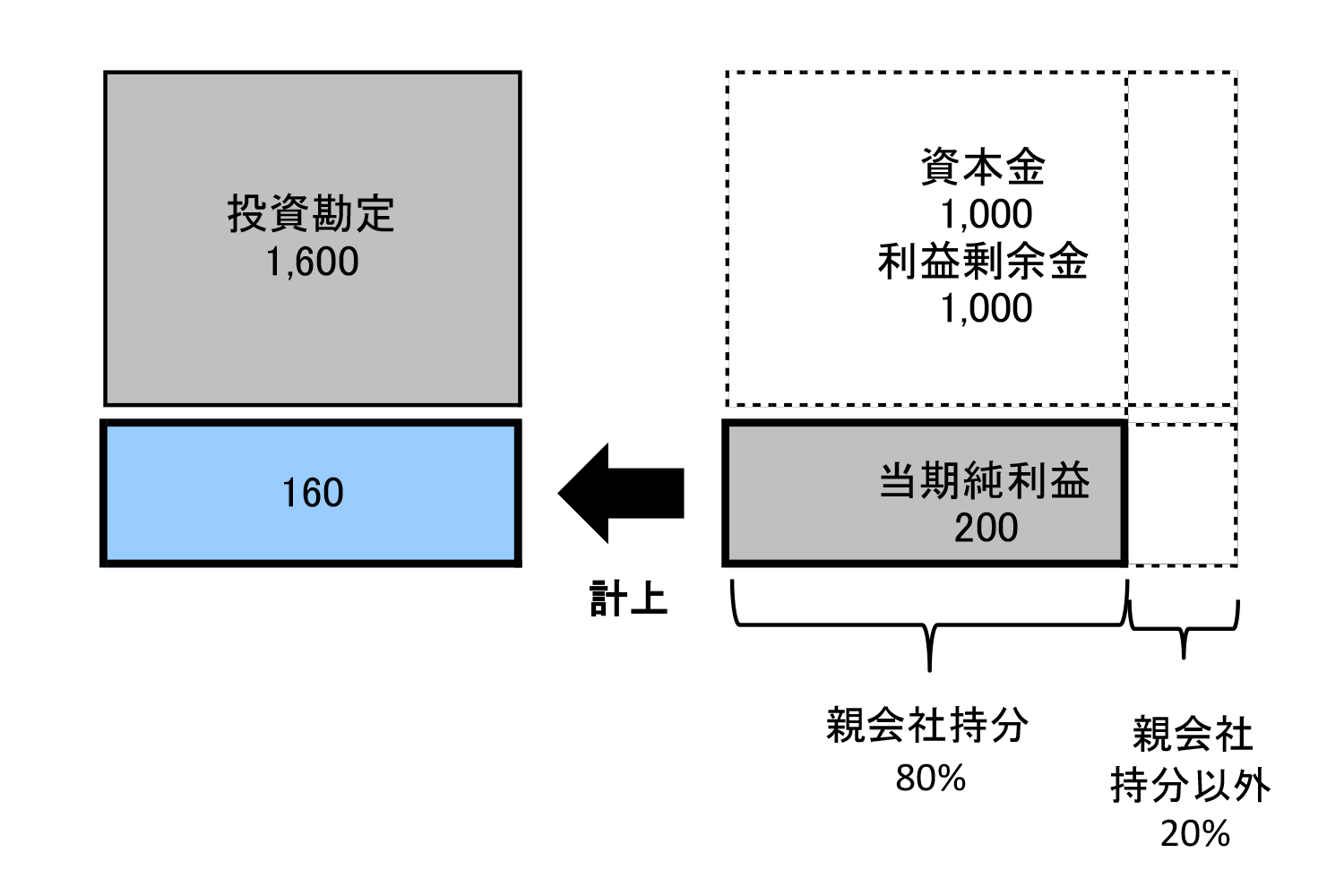

(前提条件)

- 親会社はA社の発行済株式の80%を1,600で取得した。

- 支配獲得時のA社純資産は資本金1,000、利益剰余金1,000であった。

- 支配獲得後のA社当期純利益は200であった(配当は行っていない)。

| 仕訳なし |

| (借方) | 投資勘定 | 160 | (貸方) | 持分法による投資損益 | 160 |

- 200 × 80% = 160

持分法の場合には、個別財務諸表の合算は行いません。そのため、投資と資本の消去仕訳も発生しません。持分法適用時の仕訳は“仕訳なし”となります。

持分法の場合には支配獲得後の当期純利益も合算しませんが、当期純利益のうち、親会社に帰属する部分を持分法による投資損益として計上するとともに、投資勘定に加算します。この仕訳を行うことにより、連結財務諸表上の当期純利益(取得後利益剰余金)は160増加することになり、連結した場合の当期純利益(取得後利益剰余金)と同じ結果となります。

これが、持分法が“一行連結”と呼ばれている理由です(持分指針2項)。

よく読まれているコンテンツ

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。