持分法の範囲

監修者:公認会計士 飯塚 幸子

連結の範囲が決まったら、次に持分法を適用することになる持分法適用会社の範囲を決める必要があります。これを持分法の範囲といいます。原則として、連結の範囲から除外した非連結子会社および関連会社を含めなければなりません(持基6項)。

持分法を適用する関連会社に該当するかどうかの判定は影響力基準で行います。議決権の20%以上50%以下を所有する会社や、議決権の保有割合が20%未満であっても財務、営業、事業の方針決定に対して重要な影響を与えることができると判断されれば関連会社になります(持基5項、5-2項)。持分法適用関連会社の判定においても、子会社の判定と同じように実質的に判断することになります。

影響力基準において、関連会社に該当するのは大きく分けて以下の3つの場合です。

関連会社の判定基準:影響力基準

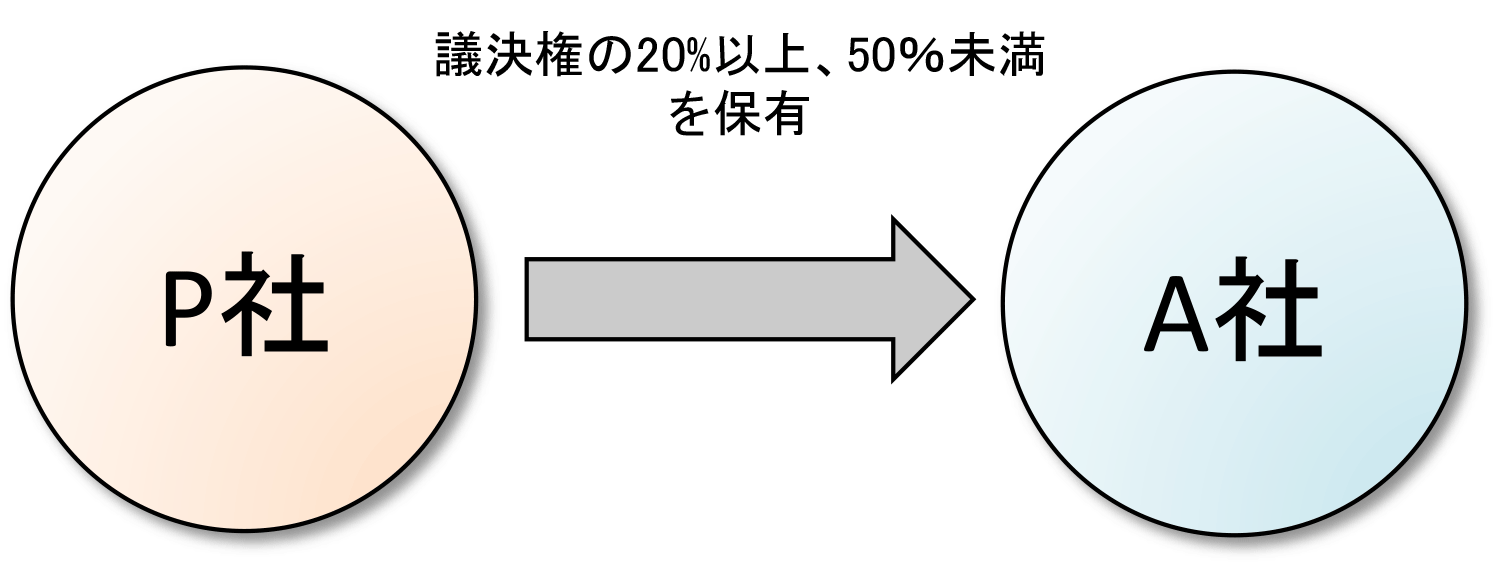

(1)議決権の20%以上を自己の計算において所有している場合(持基5-2項(1))

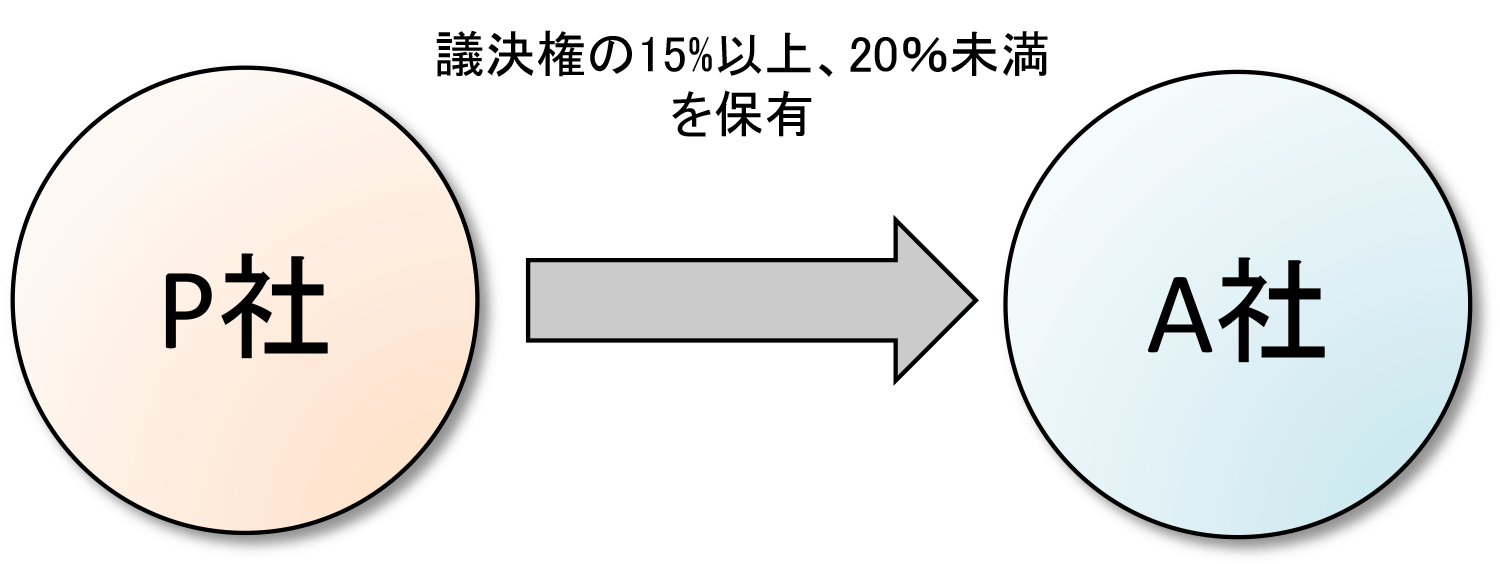

(2)議決権の15%以上、20%未満を自己の計算において所有し、かつ、以下の1~5のいずれかに該当する場合(持基5-2項(2)

- 役員もしくは使用人、又はこれらであった者(財務、営業、事業の方針の決定に関して影響を与えることができる者)が代表取締役等に就任している場合

- 重要な融資を行っている場合

- 重要な技術提供をしている場合

- 重要な販売、仕入その他営業上又は事業上の取引がある場合

- 財務、営業、事業の方針の決定に対して重要な影響を与えることができることが推測される事実が存在する場合

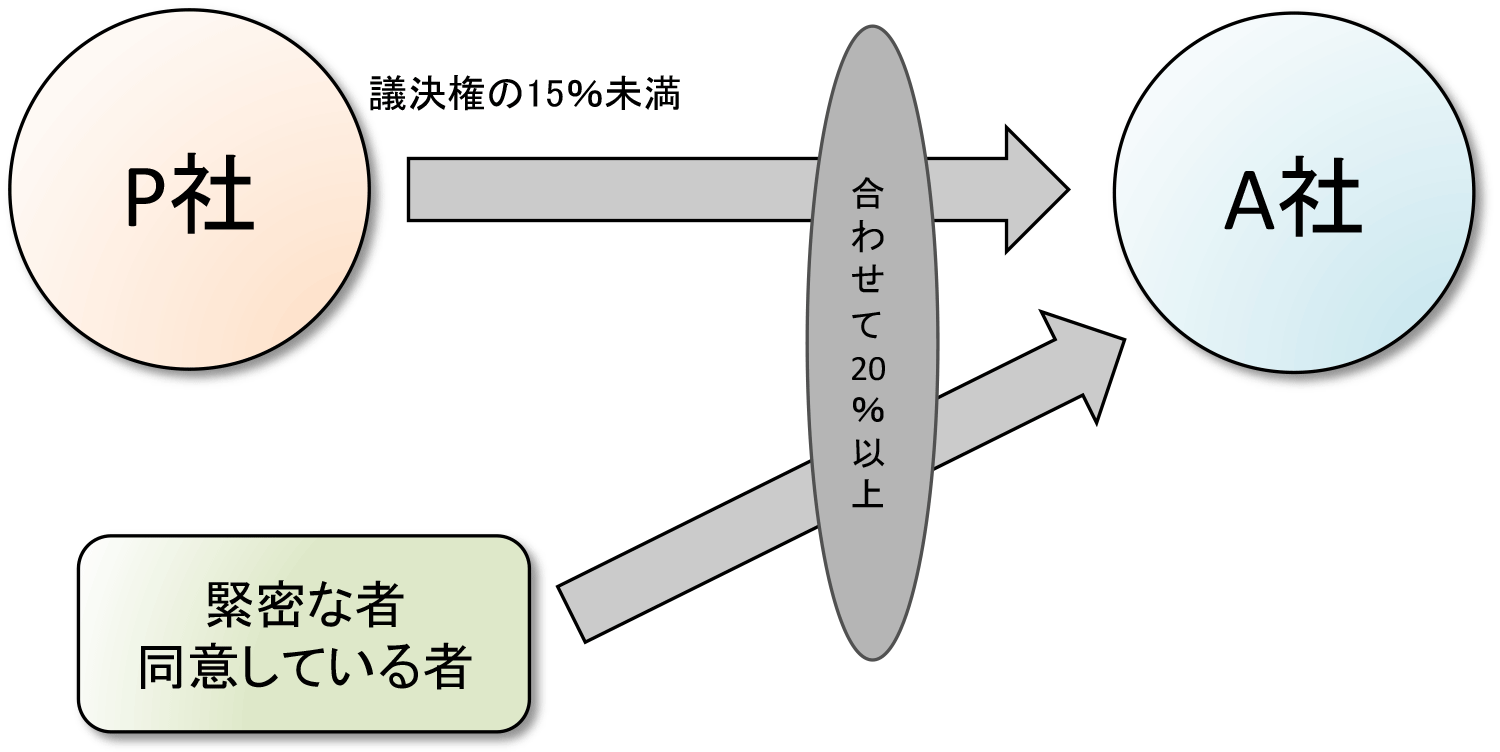

(3)自己と「緊密な者」および「同意している者」と合わせて議決権の20%超を保有し、かつ、以下の1~5のいずれかに該当する場合(持基5-2項(3))

- 役員もしくは使用人、又はこれらであった者(財務、営業、事業の方針の決定に関して影響を与えることができる者)が代表取締役等に就任している場合

- 重要な融資を行っている場合

- 重要な技術提供をしている場合

- 重要な販売、仕入その他営業上又は事業上の取引がある場合

- 財務、営業、事業の方針の決定に対して重要な影響を与えることができることが推測される事実が存在する場合

ここでは持分法の範囲について記載しました。連結の範囲については、連結の範囲をご参照ください。