投資活動及び財務活動の区分に表示される損益の調整

監修者:公認会計士 飯塚 幸子

キャッシュ・フロー計算書は営業活動、投資活動、財務活動の3つの区分に分けて表示します。間接法の場合、税金等調整前当期純利益からスタートするため、この当期純利益の中にはすべての区分に属する損益が含まれています。よって、営業活動によるキャッシュ・フローを正しく表示するために、税金等調整前当期純利益に含まれている投資活動、財務活動の区分に属する損益は、営業活動の区分から加減算して別の区分に移動させる必要があります。

たとえば、固定資産売却益が計上されているケースを考えてみましょう。

固定資産売却益が計上されている場合

(前提条件)

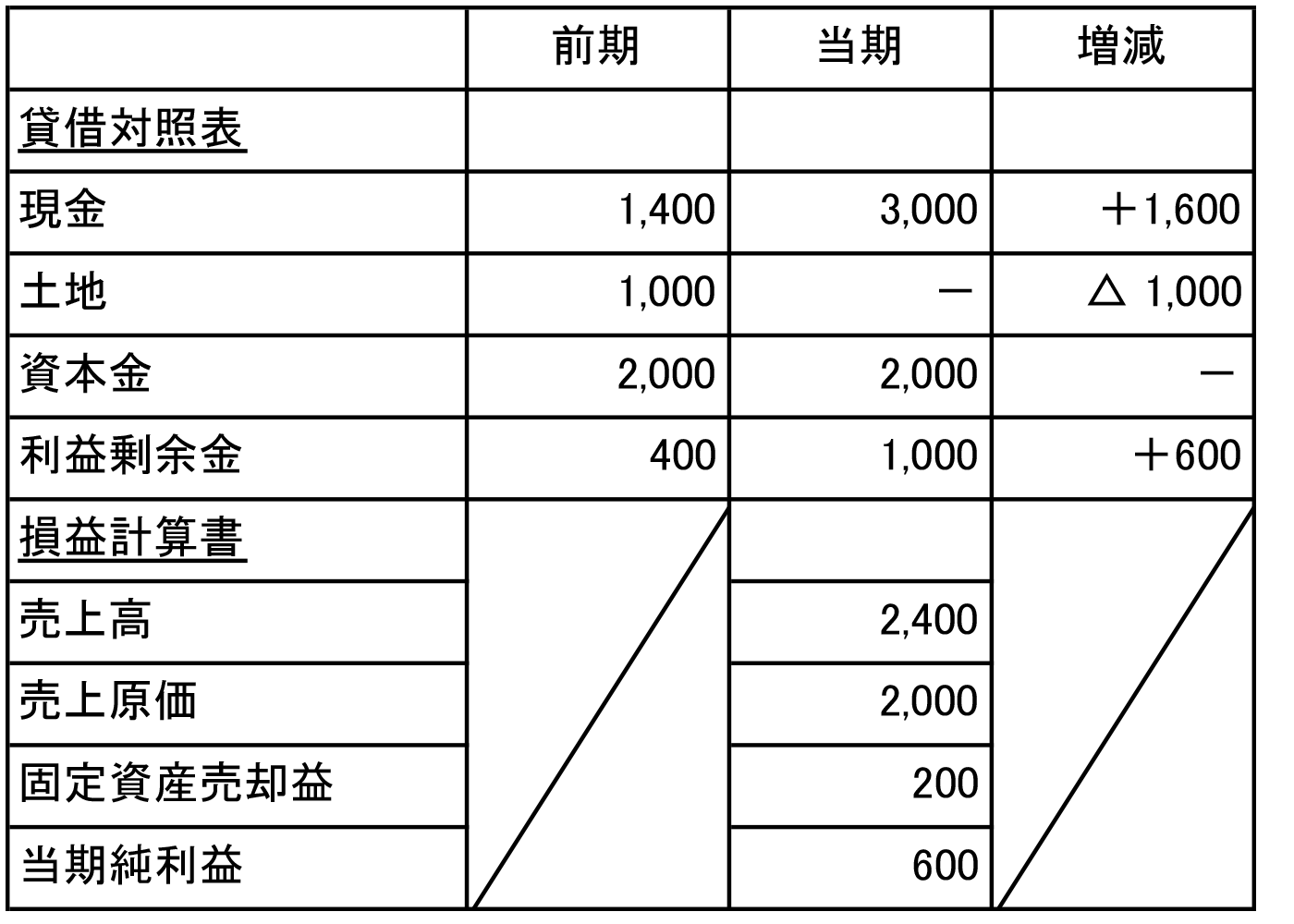

- 税金等調整前当期純利益は600(売上総利益400、固定資産売却益200)である。

- 当社は当期中に簿価1,000の土地を1,200で売却して現金を受け取った。

- 当社の売上仕入取引はすべて現金取引であり、在庫も生じていない。

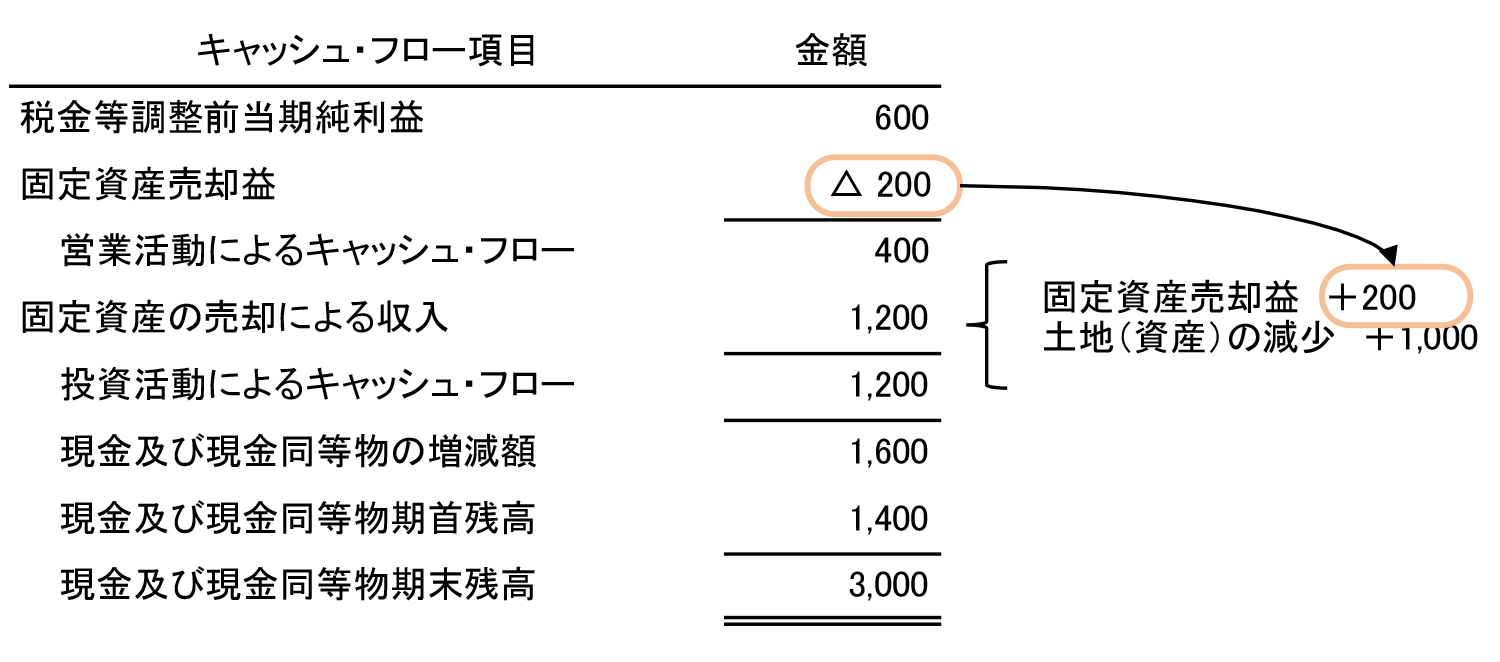

税金等調整前当期純利益には、固定資産売却益200が含まれています。この200を営業活動によるキャッシュ・フローから控除し、投資活動によるキャッシュ・フローの区分に移動させます。

その結果、当期のキャッシュ・フロー計算書は以下のようになります。

固定資産売却益がある場合のキャッシュ・フロー計算書

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。