固定資産を取得している場合のキャッシュ・フロー

監修者:公認会計士 飯塚 幸子

連結キャッシュ・フロー計算書作成における基本的な流れは簡便法による連結キャッシュフロー計算書の作成の基本的な流れで見ました。ここでは個別論点のうち、固定資産の取得に係る処理を見ていきます。

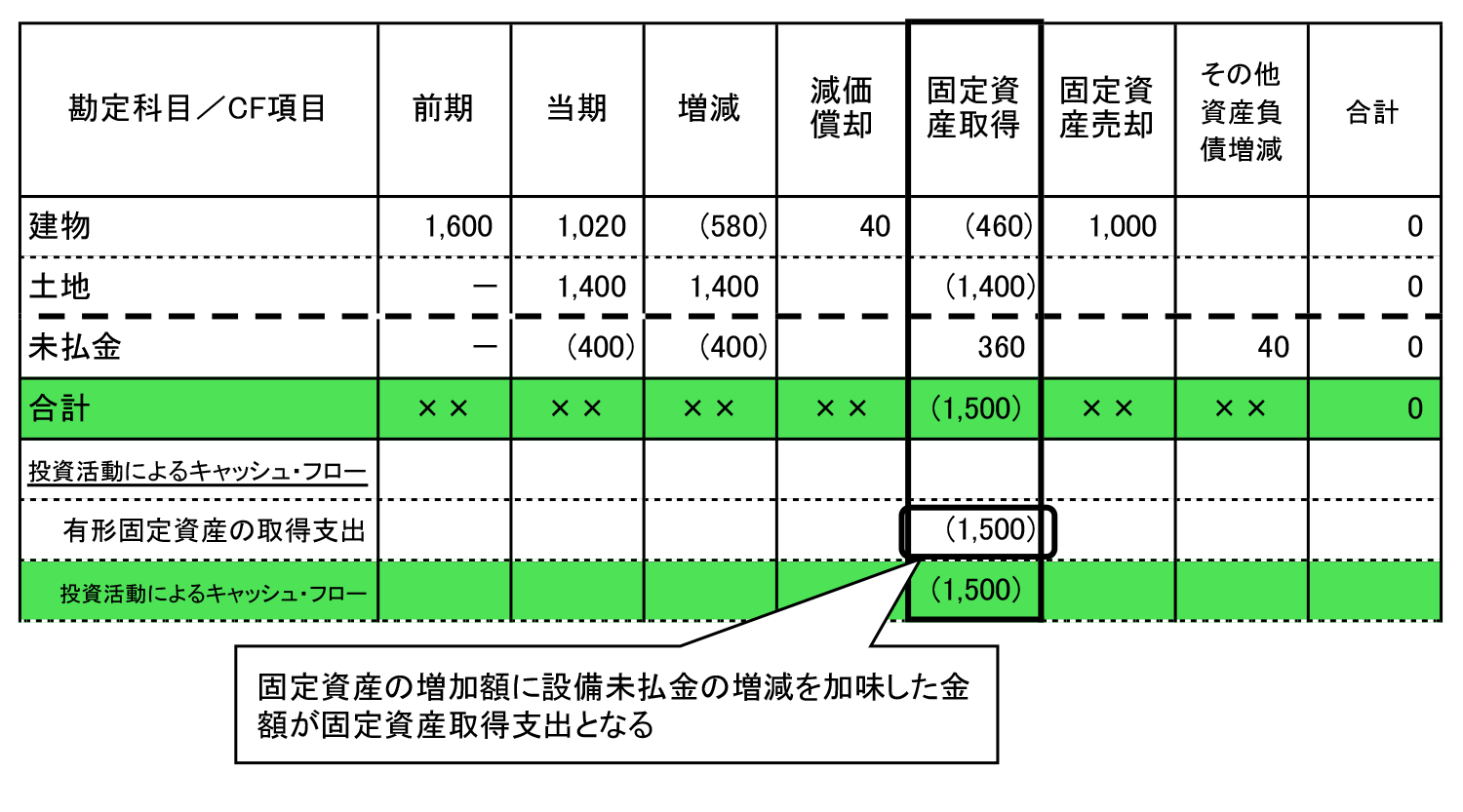

固定資産の取得があった場合、貸借対照表の固定資産科目の増加額が現金の支出額を構成することになりますが、同時に設備未払金などが計上されていた場合には、固定資産の増加額から設備未払金の増加額を控除した金額が、現金支出額ということになります。

当期増加 (増減明細より) : 建物 + 460 (資産の増加)

⇒ 現金支出-460

当期増加 (増減明細より) : 土地 + 1,400 (資産の増加)

⇒ 現金支出-1,400

当期B/S – 前期B/S : (設備)未払金 – 360 – 0 = -360 (負債の増加)

⇒ 現金収入+360

なお、上の数値は簡便法による連結キャッシュフロー計算書の作成の基本的な流れの数値例に則っています。

固定資産を取得している場合

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。