持分法における未実現損益の消去

監修者:公認会計士 飯塚 幸子

連結会社と持分法適用会社との間に未実現損益が生じている場合には、連結の場合と同じように、重要性が乏しい場合を除き未実現損益消去の手続きが必要となります(持基13項)。ただし、未実現損失については、売手側の帳簿価額のうち回収不要と認められる部分の消去は行いません(持分指針11項)。

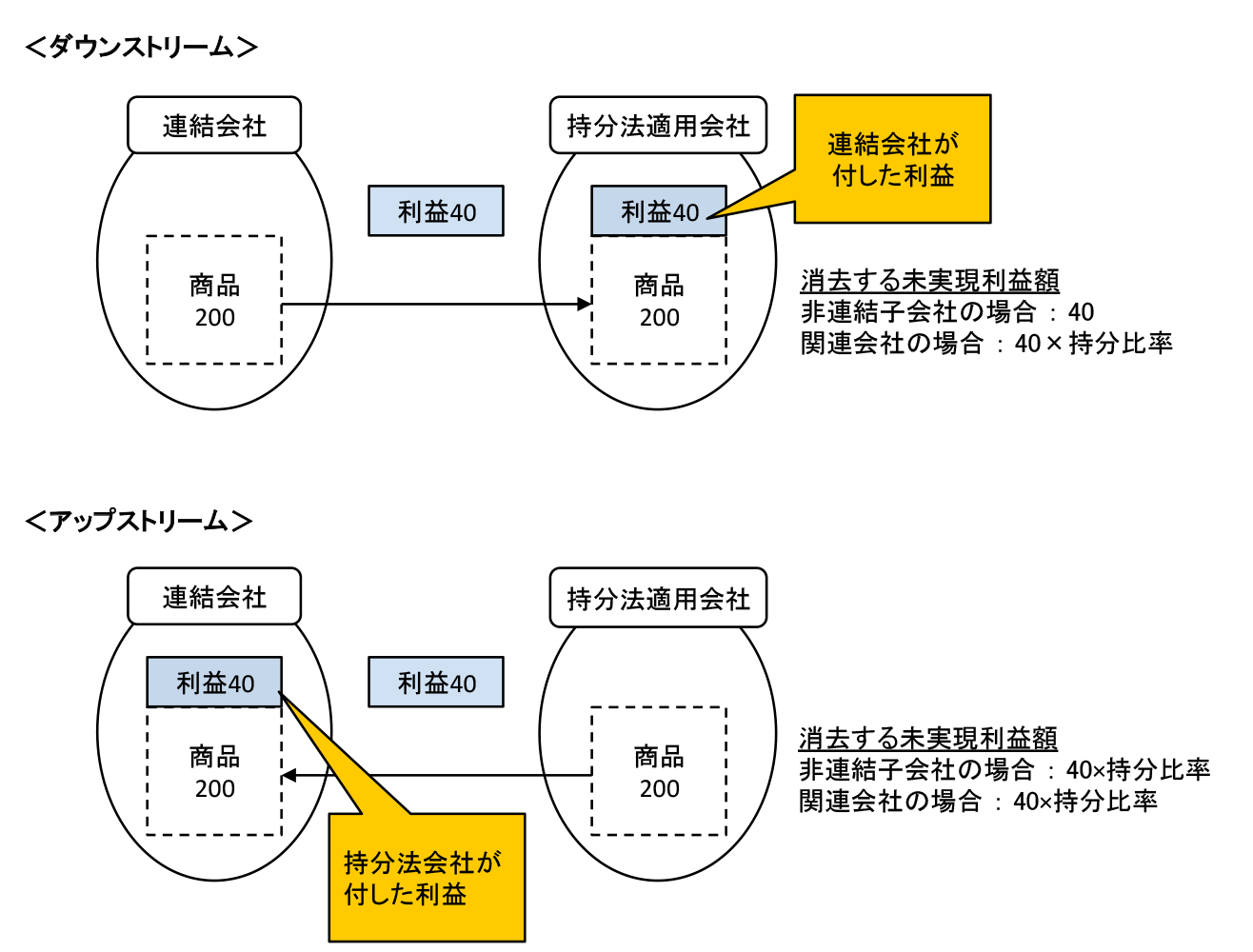

発生した未実現損益が、連結会社(親会社または連結子会社)で生じたものなのか(ダウンストリーム)、持分法適用会社で生じたものなのか(アップストリーム)、また、持分法適用会社が非連結子会社なのか、関連会社なのかによって、消去する未実現損益の計算が異なります。

持分法の場合の未実現損益の消去額

ダウンストリームとアップストリームの場合のイメージ

このように、持分法の場合には、基本的には持分に相当する金額のみが消去の対象となりますが、ダウンストリームで、持分法適用非連結子会社に未実現利益が生じている場合のみ、連結と同じように全額消去することになります。

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。