差異に関する事項

監修者:公認会計士 飯塚 幸子

マネジメント・アプローチの採用やセグメント間取引があるため、セグメント情報に記載している数値と、損益計算書ならびに貸借対照表の数値が一致しない場合も生じます。そのため、次の項目については、セグメント情報と損益計算書および貸借対照表の間にある差異の調整に関する事項を開示しなければなりません(セグメント基準25項)。

開示する差異調整に関する事項

- 報告セグメントの売上高の合計額と損益計算書の売上高計上額

- 報告セグメントの利益(または損失)の合計額と損益計算書の利益(または損失)計上額

- 報告セグメントの資産の合計額と貸借対照表の資産計上額

- 報告セグメントの負債の合計額と貸借対照表の負債計上額

- その他の開示される各項目について、報告セグメントの合計額とそれに対応する科目の財務諸表計上額

なお、差異調整が必要となる主な項目は以下のとおりです。

① セグメント間取引消去高

連結財務諸表上の金額はセグメント間取引消去後の金額となっていますが、セグメント情報では、セグメント間取引も各報告セグメントの金額として計上されているため、報告セグメントの合計額と連結財務諸表の金額とに差異が生じます。このため、差異の調整が必要になります。

② 報告セグメントに配分していない全社費用、全社資産など

例えば親会社の管理部門で保有する資産や管理部門で計上される費用などは、全社共通の資産または費用として認識され、各報告セグメントには配分されない場合があります。このような場合には、報告セグメントの合計額と連結財務諸表の金額とに差異が生じます。

③ 会計処理方法の違いによる差異

連結財務諸表を作成する上で採用した会計処理と、マネジメント・アプローチに基づく報告セグメントの利益を算定する上で採用した会計処理が異なっている場合などがこれに該当します。

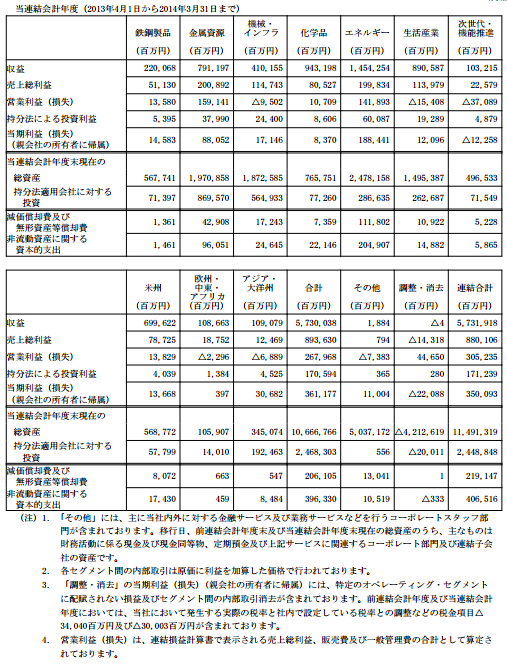

【記載例】三井物産株式会社(2014年3月期有価証券報告書より)

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。