セグメント情報の開示項目

監修者:公認会計士 飯塚 幸子

報告することになったセグメントについては、次の事項を開示する必要があります(セグメント基準17項)。

開示するセグメント情報

- 報告セグメントの概要

- 報告セグメントの利益(または損失)、資産、負債及びその他の重要な項目の額ならびにその測定方法に関する事項

- 開示する項目の合計額とこれに対応する財務諸表計上額との間の差異調整に関する事項

また、開示する報告セグメントの概要には、次の事項を含めなければなりません(セグメント基準18項)。

報告セグメントとして記載する事項

- 報告セグメントの決定方法

事業セグメントを識別するために用いた方法(例えば、製品・サービス別、地域別、規制環境別、またはこれらの組合せ等、企業の事業セグメントの基礎となる要素)および複数の事業セグメントを集約した場合にはその旨等について記載する。 - 各報告セグメントに属する製品及びサービスの種類

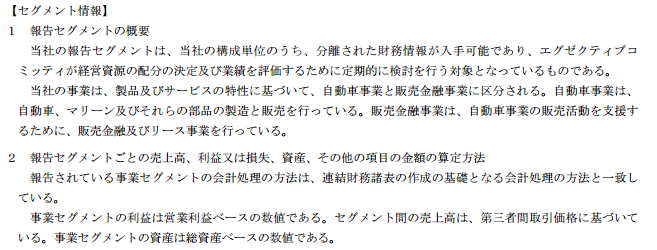

【記載例】日産自動車株式会社(2014年3月期有価証券報告書より)

よく読まれているコンテンツ

●●●●●●●●

連結info(renketsu.info)運営会社の株式会社ラウレアは、連結決算業務の代行からシステム導入、現場教育まで、貴社のフェーズに合わせた最適な連結決算支援を提供します。複雑な業務を整理し、ミスなく、止まらない決算体制を構築します。 お気軽にお問い合わせください。